Um consultor foi contratado por uma grande empresa para desenvolvimento de um projeto de análise organizacional, visando identificação de problemas e formulação de soluções relativas à estrutura e aos métodos e processos de trabalho. Por limitações de tempo e de recursos, o consultor precisa decidir entre entrevistas ou questionários como instrumento de levantamento de informações. A entrevista apresenta, em relação ao questionário, as seguintes vantagens, entre outras:

A administração pública gerencial surgida no final do século passado tem como fundamento o pressuposto de que:

A reforma do aparelho do Estado introduzida pelo DecretoLei

nº 200 de 1967 trouxe algumas iniciativas no sentido de

romper com o modelo burocrático estabelecido por Getúlio

Vargas.

A reforma proposta centrava–se em diversos conceitos,

EXCETO no de:

Uma determinada organização pública está buscando o

desenvolvimento da excelência em gestão pública, tendo como

base o programa GesPública. Nesse sentido, a direção da

organização compreende que um aspecto fundamental é

desenvolver junto a todo seu corpo social o entendimento das

relações de interdependência entre os diversos componentes de

uma organização, bem como entre a organização e o ambiente

externo, com foco na sociedade.

Esse aspecto fundamental refere–se ao/à:

Durante a execução do trabalho de auditoria em uma

determinada empresa, um auditor detectou que uma aquisição

de mercadorias a prazo realizada em dezembro de 2012 só foi

registrada quando do efetivo pagamento, no exercício seguinte.

Em consequência disso, as contas de fornecedores a pagar e

mercadorias para revenda apresentaram distorções no exercício

de competência.

Nessa situação os testes realizados pelo auditor são:

O Comitê das Organizações Patrocinadoras da Comissão Treadway

(COSO, na sigla em inglês) apresentou, em 1992, um modelo

amplamente aceito para o estabelecimento de controles internos

denominado “Controle Interno – Estrutura Integrada” – aplicável a

entidades de grande, médio e pequeno portes, com ou sem fins

lucrativos, bem como ao setor público – , que ficou popularmente

conhecido como COSO I.

Segundo esse modelo, controle interno:

Membros da comissão permanente de licitação de determinado Município fraudaram um certame, para favorecer sociedade empresária cujo sócio administrador é amigo íntimo de um dos membros da citada comissão. No caso em tela, os agentes públicos envolvidos afrontaram diretamente o princípio administrativo expresso no art. 37, caput, da Constituição da República. Trata-se do princípio da:

Existem diferentes tipos de avaliação de políticas públicas. Um

desses tipos diferencia-se dos demais por ser realizado por

pessoas de fora da instituição responsável, em geral com

experiência nesse tipo de atividade.

Trata-se do seguinte tipo de avaliação:

O Chefe do Poder Executivo de determinado ente federativo, após ampla análise técnica, encaminhou o projeto de lei orçamentária anual ao Poder Legislativo. Considerando a sistemática constitucional, é correto afirmar que:

Com base na doutrina de Direito Administrativo, é correto afirmar que as autarquias:

A administração da Beta S.A., companhia com sede no município de São Paulo/SP, concluiu que a utilização ou do custo ou do valor justo para mensurar seus ativos imobilizados, conforme determina o CPC 27, conduziria a uma apresentação tão enganosa da posição financeira e patrimonial, do desempenho e dos fluxos de caixa da companhia, que entraria em conflito com o objetivo das demonstrações contábeis estabelecido na Estrutura Conceitual. No entendimento da administração da companhia, apenas a mensuração pelo custo de reposição poderia satisfazer esse objetivo. Nesse caso, de acordo com as práticas contábeis brasileiras, a administração da Beta S.A. deverá:

A Cia. Industrial Lambda tem uma participação de 75% no capital social da Comercial Mi S.A., que é composto exclusivamente por ações ordinárias. Os demais investidores da Comercial Mi S.A. são independentes do grupo econômico ao qual a Cia. Industrial Lambda pertence. Em 30/11/x1, a Cia. Industrial Lambda vendeu produtos à Comercial Mi S.A. por um total de R$1.000.000 . Esses produtos tiveram um custo para a Cia. Industrial Lambda de R$800.000. Até 31/12/x1, a Comercial Mi S.A. havia vendido metade desses produtos, por R$750.000, a clientes que não eram partes relacionadas nem dela nem da Cia. Industrial Lambda. Sabendo que essas transações não são tributadas e que não houve outras operações entre ambas as companhias durante x1, o efeito líquido das transações descritas no resultado consolidado do exercício de x1 da Cia. Industrial Lambda será de:

A Cia. Expec adquiriu mercadorias a prazo, no dia 01/04/20x4, pelo valor de R$50.000, com incidência de 18% de ICMS. O estoque adquirido era composto por 2.000 unidades. Após a inspeção das mercadorias recebidas, a empresa procedeu à devolução de 15% da compra. O lançamento contábil para registro da devolução pela Cia. Expec é o seguinte:

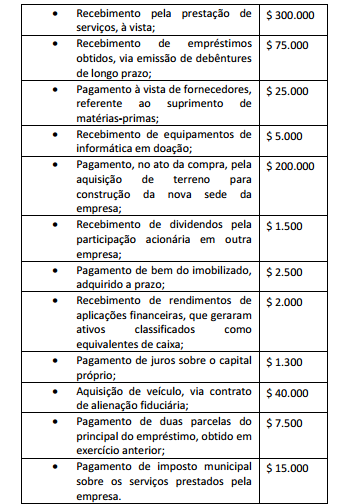

Uma empresa realizou e registrou as seguintes atividades,

durante o exercício de 2014:

Ao final do exercício de 2014, a Demonstração dos Fluxos de

Caixa – DFC, pelo método direto, da empresa evidenciou como

efeito das transações ocorridas no exercício:

Determinada lei orgânica municipal veiculou comando estabelecendo critérios detalhados sobre o provimento dos cargos em comissão existentes no Município e outro dispondo que contratos e convênios acima de determinado valor, celebrados pelo Poder Executivo, devem ser ratificados pela Câmara dos Vereadores. Considerando os balizamentos estabelecidos pela Constituição da República, é correto afirmar que: