Dentre as modalidades de licitação previstas na Lei federal no 14.133, de 1o de abril de 2021, o

Obedecidas as exigências legais, procedeu-se à fusão de duas sociedades limitadas. Nesse caso, de acordo com o Código Civil,a fusão implica a extinção

De acordo com a Lei de introdução às Normas do Direito Brasileiro, o agente público

João, residente em Macapá, é servidor público do município de Santana, onde exerce suas funções, e titular da maioria das quotas de uma sociedade limitada com sede no município de Laranjal do Jari, que é administrada exclusivamente por sua esposa. Nesse caso, de acordo com o Código Civil, João possui domicílio em

A Indústria Oiapoque Ltda., localizada no Município de Oiapoque/AP, é substituta tributária em relação ao ICMS incidente nas subsequentes operações com mercadorias dentro do Estado do Amapá, relativamente às mercadorias de sua fabricação. O Mercadinho Macapá Ltda., estabelecimento varejista localizado em Macapá/AP, que não aderiu ao regime especial específico para ajuste do imposto pago por substituição tributária, vende à sua clientela os produtos fabricados pela referida indústria.

De acordo com Decreto no 2.269, de 24 de julho de 1998, e tendo em conta as operações realizadas com as mercadorias acima referidas,

O Decreto no 1.173, de 1o de abril de 2016, instituiu o Sistema de Fiscalização Eletrônica Checkin-Gtran, estabeleceu os procedimentos de fiscalização do trânsito de mercadorias e deu outras providências. Para operacionalizar os procedimentos de controle previstos nesse Decreto, foram instituídos, no âmbito da SEFAZ/AP, diversos documentos, dentre os quais se encontram

Hélio, proprietário da empresa Sol Ltda., localizada em Santana/AP, conduzindo o caminhão de propriedade dessa mesma empresa, foi até Cuiabá/MT para retirar mercadorias adquiridas de fornecedor da Sol Ltda. e, em seguida, transportá-las até o estabelecimento adquirente. Ocorre, todavia, que, por ocasião do transporte dessas mercadorias com destino à Sol Ltda., não havia o CT-e nem o Documento Auxiliar do Conhecimento de Transporte eletrônico (DACTE) para ser apresentado à SUFRAMA.

De acordo com o Convênio ICMS no 134, de 5 de julho de 2019, a não apresentação desses documentos

De acordo com o Leiaute e Regras de Validação da NF-e e da NFC-e do Manual de Orientação do Contribuinte − Versão 7.0, o Grupo D trata

Considere os Componentes das Áreas de Processo do CMMI versão 1.3. Trata-se de um componente do tipo requerido e de um do tipo informativo, correta e respectivamente,

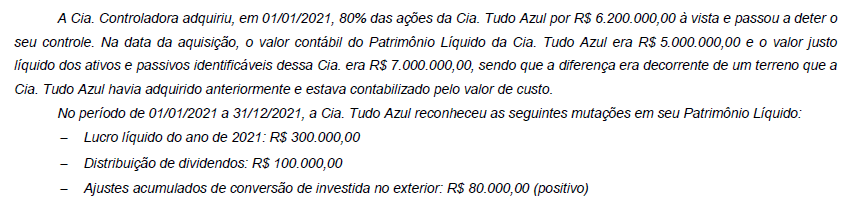

Sabendo que a Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida e que não houve reconhecimento de perdas por redução ao valor recuperável (impairment), a Cia. Controladora, ao elaborar as Demonstrações Financeiras Consolidadas em 31/12/2021, reconheceu como intangível, correspondente ao Ágio pago por Expectativa de Rentabilidade Futura na aquisição de controladas, o valor, em reais, de

Vereador, na intenção de resolver a inadimplência no pagamento do Imposto sobre Serviços de Qualquer Natureza (ISSQN) de seu Município envia à Câmara Municipal projeto de lei que condiciona o recebimento do Imposto Predial e Territorial Urbano (IPTU) de seus munícipes ao pagamento dos eventuais débitos de ISSQN em atraso.

No caso de aprovação desta lei, munícipes inconformados pretendem recorrer ao judiciário para efetuar o pagamento do seu IPTU em dia, sem ter necessariamente que quitar concomitantemente eventuais débitos em atraso de ISSQN.

É medida jurídica adequada ao caso:

Conforme a NBC TA 200 (R1), ao conduzir a auditoria contábil, os objetivos gerais do auditor são

Conforme a NBC TA 200 (R1), que trata das responsabilidades gerais do auditor independente, a evidência de auditoria

Antônio, autoridade tributária competente para fiscalizar e lançar ICMS no Estado do Amapá, no âmbito de levantamento fiscal realizado na Empresa Vende Mais Ltda., não optante pelo Regime do Simples Nacional, cuja atividade principal é a compra e venda de mercadorias no Estado, constatou a ocorrência de baixa fictícia de títulos a receber, de fato ainda não recebidos.

Conforme a legislação estadual relativa ao ICMS e as normas contábeis da NBC, respectivamente, a constatação de baixa fictícia de títulos a receber