Durante o exame das demonstrações contábeis de uma empresa concessionária de uma das principais rodovias do estado, a auditoria externa constatou fortes evidências de que o contrato de concessão não seria renovado no próximo exercício financeiro. Considerando que esta era a principal atividade desenvolvida pela empresa, o auditor deveria mencionar os efeitos que tal situação poderia determinar na continuidade operacional da entidade, de modo que os usuários tivessem adequada informação. Isto deveria ser realizado em parecer

Considere o caso de uso Movimentar Estoque. Se o estoque necessitar de reposição porque atingiu o limite mínimo desejável, outro caso de uso é envolvido para emitir ordem de compra. Essa situação indica o uso de

Segundo o PMBOK, o Termo de Abertura do Projeto é um resultado do Grupo de Processos e da Área de Conhecimento denominados, respectivamente,

Dentre outras, são competências privativas da União a edição de leis sobre

No que se refere à repartição das receitas tributárias, é certo que pertence

Sobre o controle administrativo da Administração Pública é INCORRETO afirmar que

O Controle da Administração Pública que verifica a harmonia entre os objetivos pretendidos e o resultado do ato denomina-se

O cumprimento das normas previstas na Lei de Responsabilidade Fiscal será fiscalizado pelo Poder Legislativo, diretamente ou com o auxílio dos Tribunais de Contas, e o sistema de controle interno de cada Poder e do Ministério Público, com ênfase no que se refere a

Para o pagamento da despesa relativa à conclusão de um serviço contratado pelo Poder Público municipal deve-se observar:

Em relação ao Decreto Lei nº 201/67, que define a Responsabilidade de Prefeitos e Vereadores, considere:

I. Constitui crime de responsabilidade dos Prefeitos Municipais, sujeito ao julgamento do Poder Judiciário, após autorização da Câmara dos Vereadores, dentre outros, apropriar-se de bens ou rendas públicas, em proveito alheio.

II. A condenação, ainda que recorrível, em qualquer dos crimes definidos na Lei, acarreta a inabilitação, pelo prazo de oito anos, para o exercício de função pública.

III. O Vice-Prefeito, ou quem vier a substituir o Prefeito, fica sujeito ao mesmo processo do substituído, ainda que tenha cessado a substituição.

IV. Os órgãos federais, estaduais ou municipais, interessados na apuração da responsabilidade do Prefeito, podem intervir, em qualquer fase do processo, como assistentes da acusação.

V. Configura infração político-administrativa dos Prefeitos Municipais sujeita ao julgamento pela Câmara dos Vereadores e sancionada com a cassação do mandato, dentre outras, impedir o funcionamento regular da Câmara.

Está correto o que se afirma APENAS em

O subsídio dos vereadores deve ser fixado por

Em relação às atribuições e prerrogativas do Prefeito Municipal, considere:

I. A cobrança da dívida ativa e passiva do Município deve ser promovida pelo Chefe do Executivo, mediante autorização especial da Câmara.

II. O prefeito tem o dever de prestar contas de sua gestão financeira orçamentária anual à Câmara, e de relatar sua administração ao final de cada exercício e ao final do seu mandato.

III. A aplicação de verba pública específica em finalidade diversa da indicada no orçamento, desde que justificada, independe de nova autorização da Câmara.

IV. A representação do Município pelo Prefeito abrange os aspectos judicial e extrajudicial, bem como o administrativo e social.

V. Dentro da competência do Município, o Prefeito pode requisitar a força policial necessária para assegurar a prática dos atos de sua administração.

Está correto o que se afirma APENAS em

Na auditoria do setor público é importante que os elementos do ativo sejam avaliados de acordo com as Normas Brasileiras de Contabilidade. Em 21/11/2008, o Conselho Federal de Contabilidade aprovou a NBC T 16.10 ? Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, na qual são estabelecidos os critérios para a avaliação ou mensuração de ativos e passivos do setor público. De acordo com essa norma,

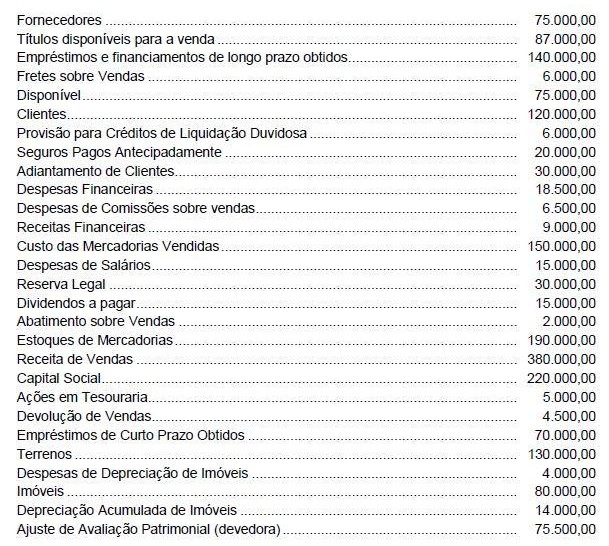

A Cia. Aberta apresentava seu Balancete em 31/12/X8, com os saldos, em reais, nas seguintes contas:

O total do ativo da Cia. Aberta, em 31/12/X8, era, em reais,

A Cia. Segura apresentava, em 31/12/X7, um Patrimônio Líquido composto por: Capital Social: 100.000,00; Reserva Legal: 18.000,00; Reserva para Contingência: 20.000,00 e Reserva de Incentivos Fiscais: 10.000,00. Sabendo que, em X8, a Cia. Segura apurou um lucro de 50.000,00, que a Reserva Legal é constituída nos termos da Lei, que as razões que justificavam a constituição da Reserva de Contingência já não existem mais e que o Estatuto da Cia. é omisso em relação ao pagamento de dividendos, a quantia que a Cia. Segura reteve na forma de Reserva Legal e que teria que distribuir como dividendos mínimos obrigatórios, de acordo com a regulamentação vigente, foram, respectivamente, em reais, de