Questions 34 through 38 refer to the following text.

We've been keeping our veterinarian in business lately.

First Sammy, our nine-year-old golden retriever, needed

surgery. (She's fine now.) Then Inky, our curious cat,

burned his paw. (He'll be fine, too.) At our last visit, as we

were writing our fourth (or was it the fifth?) consecutive

check to the veterinary hospital, there was much joking

about how vet bills should be tax-deductible. After all, pets

are dependents, too, right? (Guffaws all around.)

Now, halfway through tax-filing season, comes news

that pets are high on the list of unusual deductions

taxpayers try to claim. From routine pet expenses to the

costs of adopting a pet to, yes, pets as "dependents," tax

accountants have heard it all this year, according to the

Minnesota Society of Certified Public Accountants, which

surveys its members annually about the most outlandish

tax deductions proposed by clients. Most of these doggy

deductions don't hunt, but, believe it or not, some do. Could

there be a spot for Sammy and Inky on our 1040?

Scott Kadrlik, a certified public accountant in Eden Prairie,

Minn., who moonlights as a stand-up comedian (really!),

gave me a dog's-eye view of the tax code: "In most cases

our family pets are just family pets," he says. They cannot

be claimed as dependents, and you cannot deduct the

cost of their food, medical care or other expenses. One

exception is service dogs. If you require a Seeing Eye

dog, for example, your canine's costs are deductible as

a medical expense. Occasionally, man's best friend also

is man's best business deduction. The Doberman that

guards the junk yard can be deductible as a business

expense of the junk-yard owner, says Mr. Kadrlik. Ditto the

convenience-store cat that keeps the rats at bay.

For most of us, though, our pets are hobbies at most.

Something's a hobby if, among other things, it hasn't turned

a profit in at least three of the past five years (or two of the

past seven years in the case of horse training, breeding

or racing). In that case, you can't deduct losses—only

expenses to the extent of income in the same year. So if

your beloved Bichon earns $100 for a modeling gig, you

could deduct $100 worth of vet bills (or dog food or doggy

attire).

(Source: Carolyn Geer, The Wall Street Journal, retrieved on 13 March

2014 - slightly adapted)

The phrase “Guffaws all around" (paragraph 1) shows that those hearing the conversation

Questions 34 through 38 refer to the following text.

We've been keeping our veterinarian in business lately.

First Sammy, our nine-year-old golden retriever, needed

surgery. (She's fine now.) Then Inky, our curious cat,

burned his paw. (He'll be fine, too.) At our last visit, as we

were writing our fourth (or was it the fifth?) consecutive

check to the veterinary hospital, there was much joking

about how vet bills should be tax-deductible. After all, pets

are dependents, too, right? (Guffaws all around.)

Now, halfway through tax-filing season, comes news

that pets are high on the list of unusual deductions

taxpayers try to claim. From routine pet expenses to the

costs of adopting a pet to, yes, pets as "dependents," tax

accountants have heard it all this year, according to the

Minnesota Society of Certified Public Accountants, which

surveys its members annually about the most outlandish

tax deductions proposed by clients. Most of these doggy

deductions don't hunt, but, believe it or not, some do. Could

there be a spot for Sammy and Inky on our 1040?

Scott Kadrlik, a certified public accountant in Eden Prairie,

Minn., who moonlights as a stand-up comedian (really!),

gave me a dog's-eye view of the tax code: "In most cases

our family pets are just family pets," he says. They cannot

be claimed as dependents, and you cannot deduct the

cost of their food, medical care or other expenses. One

exception is service dogs. If you require a Seeing Eye

dog, for example, your canine's costs are deductible as

a medical expense. Occasionally, man's best friend also

is man's best business deduction. The Doberman that

guards the junk yard can be deductible as a business

expense of the junk-yard owner, says Mr. Kadrlik. Ditto the

convenience-store cat that keeps the rats at bay.

For most of us, though, our pets are hobbies at most.

Something's a hobby if, among other things, it hasn't turned

a profit in at least three of the past five years (or two of the

past seven years in the case of horse training, breeding

or racing). In that case, you can't deduct losses—only

expenses to the extent of income in the same year. So if

your beloved Bichon earns $100 for a modeling gig, you

could deduct $100 worth of vet bills (or dog food or doggy

attire).

(Source: Carolyn Geer, The Wall Street Journal, retrieved on 13 March

2014 - slightly adapted)

Among the domesticated animals considered eligible for tax deductions are

É permitido ao auditor externo, durante o processo final de montagem dos arquivos da auditoria concluída, modificar os documentos de auditoria. Não se inclui como modificação possível:

Na elaboração da Demonstração do Valor Adicionado (DV(A), as Receitas Financeiras de Juros recebidas por entidades comerciais e o valor da contribuição patronal para a Previdência Social são, respectivamente:

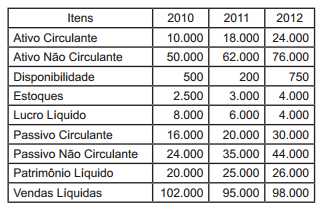

Dados para a resolução das questões de n. 14 a 16.

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012, foram extraídos os valores abaixo:

Com base nos dados fornecidos, pode-se afirmar que:

A Cia. Mamoré vende a prazo por R$15.000 um imobilizado cujo valor de registro é R$140.000 e a depreciação acumulada, calculada até a data da venda, era de R$126.000. Para efetuar o registro desse evento, a empresa deve:

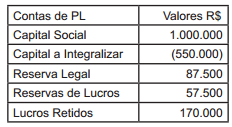

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

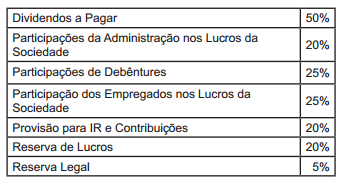

Ao final do período de 2013, a empresa apurou um Lucro antes do Imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral

Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nas informações anteriores, responda às questões de n. 23 a 26.

Com base nos dados fornecidos, pode-se afirmar que:

Sobre a CSLL – Contribuição Social sobre o Lucro Líquido, é incorreto afirmar que:

Sobre a inscrição em dívida ativa tributária, assinale a opção incorreta.

A desoneração do ICMS – Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – das exportações, cuja finalidade é o incentivo a estas, desonerando as mercadorias nacionais do seu ônus econômico, de modo a permitir que as empresas brasileiras exportem produtos, e não tributos – imuniza as operações de exportação e assegura a manutenção e o aproveitamento do montante do imposto (ICMS) cobrado nas operações e prestações anteriores. Consoante entendimento do STF sobre tal dispositivo, podemos afirmar, exceto, que:

Considere a situação hipotética narrada:

“Em decorrência de condenação transitada em julgado

em seu favor, em 2012, pela Justiça Federal, Maria Lúcia

recebeu, em 2013, quantia relativa ao pagamento de

pensões que deveria ter recebido durante os meses de

junho de 2008 a julho de 2011."

De acordo com a legislação tributária, assinale a opção correta.

Sobre a Tarifa Externa Comum (TE(C), é incorreto afirmar que:

Ao considerar o controle administrativo da Receita Federal do Brasil sobre importações, assinale a opção incorreta.

Recentemente, o Supremo Tribunal Federal exarou importante decisão sobre a base de cálculo do PIS/ PASEP-Importação e da COFINS-Importação, conforme se verifica do julgamento do Recurso Extraordinário n. 559.937/Rio Grande do Sul. De acordo com essa paradigmática decisão, analise os itens a seguir e, em seguida, assinale a opção correta.

I. A referência ao “valor aduaneiro" no art. 149, § 2º III, “a", da Constituição Federal implicou utilização deexpressão com sentido técnico inequívoco, porquanto já era utilizada pela legislação tributária para indicar a base de cálculo do Imposto de Importação.

II. A Lei n. 10.865, de 30 de abril de 2004, ao instituir o PIS/PASEP-Importação e a COFINS-Importação, alargou, inovou, alterou o conceito de valor aduaneiro, de modo que passasse a abranger, para fins de apuração de tais contribuições, outras grandezas nele não contidas.

III. O gravame das operações de importação se dá como concretização do princípio da isonomia.

IV. A Corte julgou inconstitucional a seguinte parte do art. 7º, inciso I da Lei n. 10.865, de 30 de abril de 2004: “acrescido do valor do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS incidente no desembaraço aduaneiro e do valor das próprias contribuições".

Sobre Bagagem e Regime Aduaneiro de Bagagem no MERCOSUL, é correto afirmar: