No Manual de Contabilidade Aplicada ao Setor Público, há a normatização do registro contábil das transferências de recursos, a qualquer título, dos entes a seus respectivos Regimes Próprios de Previdência Social (RPPS), do pagamento de benefícios previdenciários pelos RPPS, da compensação previdenciária entre diferentes regimes previdenciários e do tratamento a ser conferido aos demais fatos que possam afetar a informação contábil. Diante do exposto, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A contribuição previdenciária patronal, de ônus do próprio ente, constitui uma receita intraorçamentária para o ente e uma despesa intraorçamentária para o RPPS.

( ) Na transferência da contribuição dos entes ao RPPS, os servidores atuam como depositários, sendo mero repassadores dos recursos ao RPPS.

( ) Caso as receitas previstas ultrapassem as despesas fixadas para o RPPS, gerando um superavit orçamentário, este constituirá a Reserva Extraorçamentária do RPPS, destinada a garantir desembolsos do RPPS em exercícios futuros.

( ) O superavit orçamentário de determinado exercício de um RPPS é uma reserva contábil (reserva legal ou reserva de lucros).

A sequência está correta em

O tema dessa entrevista é:

O artigo é uma das classes de palavras variáveis que concorda, em gênero e em número, com o substantivo que o acompanha. Todas as palavras destacadas são artigos em:

Conforme explica Peirano, o objetivo dos aplicativos não é facilitar a vida das pessoas, eles não foram projetados para isso. A relação semântica implícita, estabelecida entre as duas orações destacadas, torna-se explícita com a inserção, depois da vírgula, do conectivo:

Nos termos da Constituição Federal, considerando-se o que dispõe o Art. 30, compete ao Município organizar e prestar o serviço de:

O Estatuto dos Servidores Públicos do Município de Suzano, no que se refere ao adicional noturno estabelece que:

Caso Melissa, servidora do Município de Suzano, especialista em Epidemiologia, seja requisitada para acompanhar o Secretário de Saúde em missão oficial junto à OMS no exterior, tal afastamento, nos termos do Estatuto dos Servidores, dependerá de ato autorizativo do:

Trata-se de uma afirmativa correta, à luz do Direito Administrativo brasileiro

Aurélia, brasileira, é casada com Pedro, estrangeiro de nacionalidade italiana, ambos com residência no Brasil e em Portugal. Em um eventual divórcio, a partilha de bens situados no Brasil, nos termos do Código de Processo Civil:

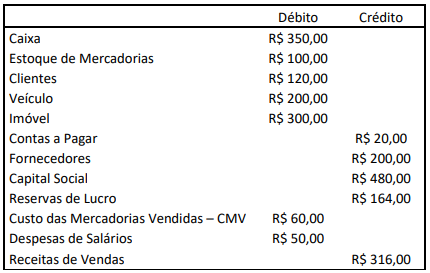

Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020 ocorreram os seguintes fatos contábeis:

1 – Venda de mercadorias à vista no valor de R$ 120,00. O CMV foi de R$ 80,00.

2 – Recebimento de um empréstimo de um dos sócios no valor de R$ 60,00, sem juros, a ser pago em 2023.

3 – Pagamento da metade das contas a pagar.

4 – Compra de R$ 80,00 em mercadorias, sendo 30% à vista e o restante com o vencimento em 02/02/2021.

5 – Venda de mercadorias a prazo pelo valor de R$ 70,00, a ser recebido em 19/01/2021. O CMV foi de R$ 20,00.

6 – Apropriação de despesa de aluguel no valor de R$ 20,00. O valor será pago em 04/04/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de impostos e depreciações, informe, respectivamente: o total do Ativo; o total do Patrimônio Líquido; o total do Passivo Circulante; e, o total do Ativo Circulante.

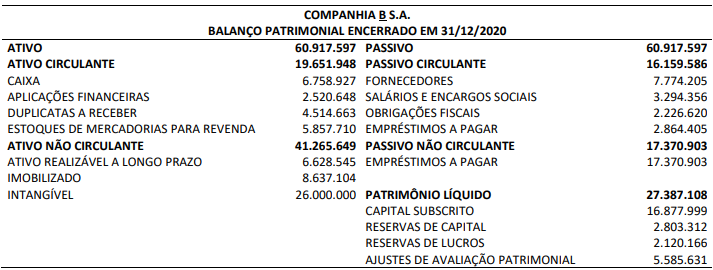

Em 04/01/2021, a Companhia A S.A. adquiriu 100% de participação na Companhia B S.A. Os ativos identificáveis adquiridos e os passivos assumidos constam no Balanço Patrimonial apresentado por B, considerado para fins de fechamento do negócio.

Outras informações:

• Antes da aquisição as companhias não tinham qualquer tipo de participação/relação uma com a outra.

• A contraprestação transferida em troca do controle de B foi de R$ 32.387.108,00 em dinheiro.

• A Companhia A S.A. mensurou os ativos identificáveis adquiridos e os passivos assumidos de B pelos respectivos valores justos da data da aquisição (04/01/2021). A única divergência encontrada em relação ao respectivo valor contábil foi no Ativo Imobilizado, o qual foi avaliado ao valor justo de R$ 10.637.104,00.

Considerando somente as informações apresentadas e a NBC TG 15 (R4) Combinação de negócios, na data da aquisição, a Companhia A S.A. deveria reconhecer:

O objetivo dos sistemas de acumulação de custos é identificar e acumular os custos fabris aos produtos no decorrer da produção, ou seja, é determinar o valor destes, levando-se em conta a forma de organização produtiva das empresas. Assim, os dois sistemas básicos de acumulação de custos que se destinam a custear produtos e serviços são os seguintes: o sistema de custeamento por ordem de produção e o sistema de custeamento por processo. São características para adoção do sistema de acumulação por ordem, quanto ao:

I. Volume de produção: ocorre em pequenos volumes ou volume unitário e não com grandes volumes em série.

II. Modo de controlar a produção: se dá por meio do processo (centro de custo, departamento).

III. Processo de fabricação: ocorre de forma contínua.

IV. Cálculo do custo unitário: é obtido através da razão entre o custo total da ordem e as quantidades produzidas.

V. Produto fabricado: se dá com produtos homogêneos.

Está correto o que se afirma apenas em

Uma sociedade empresária apresentou as seguintes informações:

Sabendo-se que o Patrimônio Líquido correspondente a 60% do Ativo Imobilizado e o Passivo Exigível a Longo Prazo correspondente à metade do Patrimônio Líquido, qual é o Capital Circulante Líquido da sociedade?