Estratégia comum em organizações contemporâneas que buscam aumentar o valor gerado por seus ativos, a alavancagem financeira é corretamente mensurada por meio do

A gestão por resultados preconiza na provisão de serviços públicos

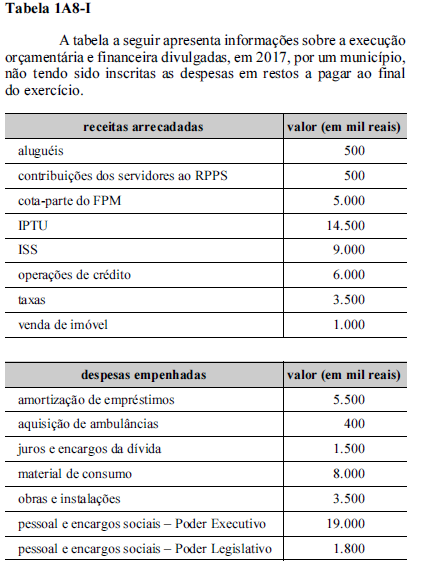

De acordo com a tabela 1A8-I, o total de despesas de capital foi igual a

Um ministério fará uma descentralização de créditos orçamentários, por meio da sua unidade orçamentária, para uma de suas unidades administrativas. Além disso, esse ministério deverá autorizar a liberação de recursos financeiros para uma entidade da administração indireta a ele vinculada.

Nessa situação, o ministério deverá realizar, respectivamente,

O principal objetivo da avaliação atuarial de um plano de benefícios é

As reservas ou provisões matemáticas

No que diz respeito a metodologia e elementos de apuração do resultado de uma avaliação atuarial de um RPPS, julgue os itens a seguir.

I As avaliações e reavaliações atuariais indicarão o valor presente dos compromissos futuros do plano de benefícios do RPPS, suas necessidades de custeio e o resultado atuarial.

II O fundo previdencial para oscilação de risco não deverá compor o passivo atuarial para fins de apuração do resultado atuarial de um plano de benefícios.

III Os créditos a receber do ente federativo poderão ser incluídos como ativo real líquido, desde que os valores estejam devidamente reconhecidos e contabilizados pelo ente federativo como dívida fundada com a unidade gestora do RPPS.

IV O passivo atuarial do RPPS é representado pelas reservas matemáticas previdenciárias que correspondem aos compromissos líquidos do plano de benefícios.

Estão certos apenas os itens

Acerca do demonstrativo dos resultados da avaliação atuarial (DRAA), assinale a opção correta.

Ainda no que se refere à situação descrita no texto 2A3-II, em relação aos participantes ativos e assistidos, no momento da retirada do patrocínio, o patrocinador e a entidade fechada de previdência complementar poderão

I manter os participantes na entidade.

II transferir os participantes para outra entidade.

III pagar à vista os fundos respectivos individualmente

calculados para cada ativo ou o valor presente dos benefícios mensais para os assistidos.

Assinale a opção correta.

O Tribunal de Contas do Estado verificou que determinado estado da Federação deixou de recolher imposto sobre doação a filhos menores, embora a legislação considere o donatário como contribuinte.

Nessa situação hipotética, os pais

No que se refere à periodicidade, o IPVA e o ICMS possuem, respectivamente, fato gerador classificado como

O estado de Minas Gerais poderá expedir certidão positiva de débito com efeitos de negativa no caso de

As vantagens de utilização do indicador de valor econômico agregado, que tem por objetivo mensurar a possibilidade de determinado investimento gerar ganhos reais para acionistas e credores, incluem o(a)

Antes de iniciar a etapa de planejamento de determinada auditoria, o auditor deve

Determinada sociedade adquiriu, por R$ 180.000, um equipamento, que ficou disponível para uso em condições operacionais em 2/1/2008. Sabe-se que:

• a vida útil do bem foi estimada em 10 anos;

• a empresa costuma constituir um valor residual de 10% para todos os seus equipamentos e utilizar o método linear para a aplicação da depreciação;

• ao final do oitavo ano de utilização do equipamento, a empresa constatou que a venda do bem geraria um caixa líquido de R$ 50.000;

• a empresa constatou também, ao final do oitavo ano de utilização do bem, que o equipamento, se continuar em operação, gerará retornos líquidos de caixa de R$ 38.000.

Nessa situação hipotética, de acordo com o Pronunciamento Técnico CPC 01 (R3) — redução ao valor recuperável de ativos —, ao final do oitavo ano de utilização do bem, a empresa deverá constituir uma provisão para perda de valor recuperável