Conforme preconizado na legislação vigente, a Lei Orçamentária Anual do Município ABC deverá conter uma dotação denominada reserva de contingência, que se destina ao atendimento de passivos contingentes, e outros riscos, e eventos fiscais imprevistos. A forma de sua utilização e o montante são estabelecidos na Lei de Diretrizes Orçamentárias e o valor dessa dotação corresponde a um determinado percentual definido sobre a seguinte base de cálculo:

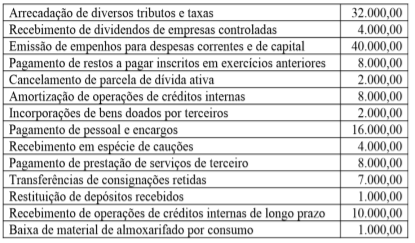

Na contabilidade de uma prefeitura foram registradas as seguintes transações realizadas no exercício financeiro de 2020 (valores em reais):

No final do referido exercício, por ocasião da elaboração do balanço financeiro, pode-se constatar que o resultado financeiro foi:

No final dos exercícios financeiros, os municípios devem elaborar suas demonstrações contábeis conforme estruturas definidas no MCSP – Parte V. A maioria dessas demonstrações é composta de um quadro principal, demonstrativos auxiliares e notas explicativas. O demonstrativo auxiliar denominado “Quadro de Juros e Encargos da Dívida” faz parte:

A LOA de um município aloca a cada uma das secretarias da prefeitura suas respectivas dotações orçamentárias. A Secretaria de Saúde, posteriormente, transferiu para um hospital municipal parcela de créditos orçamentários para que fossem efetuadas as despesas necessárias à assistência médica aos munícipes, como também aquelas destinadas à manutenção do hospital. A Secretaria de Saúde, na data da transferência desse crédito, realizou em cumprimento às normas contábeis o seguinte lançamento (4º nível de desdobramento):

Legenda: D - lançamento a débito; C - lançamento a crédito

Dentre as transações realizadas por uma prefeitura, durante um exercício financeiro, aquela que será classificada, contabilizada e evidenciada no balanço financeiro elaborado em 31/12, como sendo uma receita extraorçamentária é a referente a:

Em 30/11/2020, foi concedido a um servidor lotado na Secretaria Municipal de Educação, para realização de despesas de pequeno vulto, um Suprimento de Fundos, no valor de R$ 5.000,00. Posteriormente, em 11/01/2021, o suprido devolveu a parcela de R$ 1.200,00, não aplicada, do valor recebido anteriormente. A contabilidade da prefeitura, cumprindo as normas de escrituração, efetuou na data da devolução o devido registro da transação. Desconsiderando o lançamento do valor, o lançamento contábil efetuado que NÃO é pertinente ao fato contábil é:

Legendas: D – lançamento a débito; C – lançamento a crédito; DDR – Disponibilidade por Destinação de Recursos

O município, em função do seu poder de arrecadar recursos próprios, poderá vir a precisar de recursos de terceiros, obtidos por meio de operações de crédito internas ou externas, que certamente acarretarão aumento do seu passivo. De acordo com a legislação vigente, o endividamento total desse município, NÃO poderia, no exercício, ter ultrapassado o seguinte montante:

Os bens públicos dominiais caracterizam-se por serem aqueles:

A receita orçamentária proveniente de operações de crédito, alienação de bens, amortização de empréstimos, dentre outras, denomina-se receita:

Os estágios da receita correspondem às etapas percorridas pelos órgãos e repartições encarregados de sua execução. Assim, quando o Poder Executivo reconhece a procedência do crédito fiscal e identifica o contribuinte que lhe é devedor, ocorre o seguinte estágio da receita:

O ciclo orçamentário é a sequência das etapas desenvolvidas pelo processo orçamentário, sendo que a etapa que compreende a fixação de objetivos concretos para o período considerado e o cálculo dos recursos humanos, materiais e financeiros necessários a sua materialização é a:

De acordo com o Art. 28 da Lei nº 14.133/2021 (Nova Lei de Licitações), as modalidades de licitações são as seguintes:

Uma organização pública definiu o número máximo de subordinados que um administrador consegue dirigir com efetividade, de acordo com os parâmetros de qualidade e gestão da empresa. Essa definição está associada ao conceito de:

Na Câmara Municipal, um administrador está desenvolvendo atividades de controle, assim, é correto afirmar que ele está realizando a seguinte ação:

O emprego da negação introduz polêmica acerca do seguinte pressuposto: