Com relação à distribuição dos processos no Tribunal Superior do Trabalho,

Considere uma relação de trabalho flexível e hipotética, onde cada funcionário, que possui uma única Carteira de Trabalho e Previdência Social, pode trabalhar em diversas empresas ao mesmo tempo, e estas empresas podem manter inúmeros funcionários. Nessa relação estabelecida de forma correta em um Sistema Gerenciador de Banco de Dados Relacional, considere que a chave primária da tabela funcionario é matriculaFuncionario, da tabela empresa é idEmpresa e da tabela empresa_funcionario é uma composição de matriculaFuncionario e idEmpresa. Um Analista de Sistemas infringirá as regras da segunda forma normal (2FN) se colocar na tabela empresa_funcionario o campo

Uma página web responsiva é aquela que se adapta automaticamente às diferentes resoluções de tela, seja de um computador, de um dispositivo móvel, de uma TV etc. Uma das formas de se conseguir uma página responsiva é referenciando diversos arquivos CSS na página, um para cada tamanho de tela. Por exemplo, para especificar um arquivo CSS chamado config.css para dispositivos com largura da janela (resolução) até 500 pixels utiliza-se a instrução

A estrutura de um documento XML é considerada válida e bem formatada se possui uma descrição correta em XML Schema ou Document Type Definition − DTD. Assim, o elemento XML  poderá ser descrito em um DTD e em um XML Schema, respectivamente, como

poderá ser descrito em um DTD e em um XML Schema, respectivamente, como

Um Analista de Sistemas que utiliza o SVN em linha de comando deseja adicionar um arquivo chamado index.html ao repositório e atualizá-lo, ou seja, efetivar a adição do arquivo enviando a modificação ao servidor. Para isso, terá que utilizar

Durante a fase de teste de um software desenvolvido para um sistema em tempo real que usa memória compartilhada, um Analista de Sistemas verificou que, apesar de seus componentes já terem sido testados de modo individual e terem tido todos os erros corrigidos, ele não funcionava como deveria, de acordo com sua especificação. O Analista realizou, então, um teste de interface que conseguiu detectar o erro. O motivo era que o produtor e o consumidor de dados estavam operando em velocidades diferentes e o consumidor estava acessando informação desatualizada, pois o produtor da informação não atualizava as informações da interface compartilhada.

Na Engenharia de Software, o tipo de teste de interface e o erro detectado são denominados, correta e respectivamente, interface de

Considere que uma organização tenha implantado uma Central de Serviços-CS terceirizada, que funciona com base na ITIL v3 edição 2011. Tendo em vista que os funcionários desta CS acessam os sistemas da instituição contratante, surgiu a necessidade de controlar seus acessos, pois estas pessoas não estão na base de Recursos Humanos da contratante. Para isso, um Analista de Sistemas sugeriu a implantação de uma infraestrutura de autenticação e autorização na qual, ao acessar um provedor de serviço, o usuário seja redirecionado para uma página que lhe apresenta uma lista de provedores de identidade. O usuário escolhe sua instituição de origem e seu navegador é redirecionado para o provedor de identidade dessa instituição.

Após autenticar o usuário, o provedor de identidade repassa o resultado dessa autenticação ao provedor de serviço e cria uma sessão de uso associada ao usuário, de forma que acessos a novos serviços dentro de um determinado intervalo de tempo não gerem novas requisições de autenticação. Esse mecanismo é denominado

Considere que o TST tenha uma infraestrutura de monitoramento com telas de TV projetando imagens de pontos estratégicos. Mas, quando a ferramenta de monitoramento indica uma falha, não há um processo que determina as ações a serem acionadas. Um Analista de Sistemas sugeriu que o TST adotasse as melhores práticas da ITIL v3 edição 2011, pois o processo Gerenciamento de

Em uma determinada diligência, um oficial de justiça certificou fatos inverídicos, atestando não ter localizado, para citação, os réus de uma determinada ação. Posteriormente o Ministério Público apurou que referido servidor público recebeu vantagem em pecúnia para essa conduta, que foi repetida pelo menos duas vezes, retardando o trâmite do processo. Em razão disso

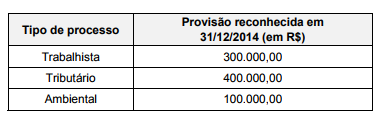

O Balanço Patrimonial da empresa Petróleos Profundos S.A. apresentava, em 31/12/2014, a conta de registro de provisões com o saldo de R$ 800.000,00 e a seguinte composição:

Em 2015, uma decisão judicial fez com que o valor correspondente ao processo trabalhista fosse revisado para R$ 400.000,00.

Um novo processo cível foi movido contra a empresa no mesmo ano e, no final de 2015, foram reavaliadas também as situações dos demais processos. As seguintes informações estavam disponíveis em 31/12/2015:

O efeito líquido causado na Demonstração do Resultado de 2015 da empresa Petróleos Profundos S.A., relacionado às provisões apresentadas foi, em reais,

A empresa Enfeites de Natal S.A. realizou, em 31/12/2015, as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 1.500.000,00.

− Vendas a prazo no valor de R$ 1.650.000,00, para ser recebido em 31/12/2016.

Na data da venda, a taxa de juros que estava sendo praticada pela empresa nas vendas a prazo era 10% ao ano.

A empresa deveria reconhecer, exclusivamente em relação às vendas efetuadas em 31/12/2015, receita de vendas no valor, em R$, de

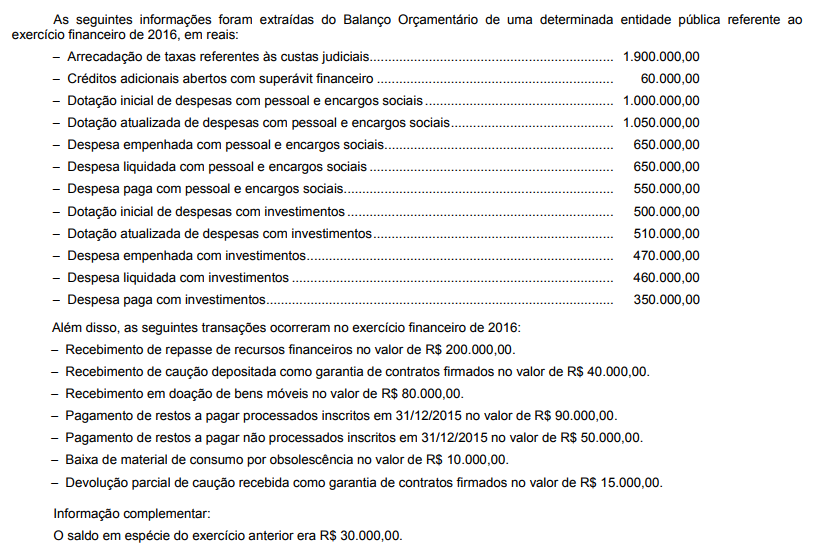

Em uma situação hipotética, no exercício financeiro de 2016, uma entidade pública recebeu uma transferência intragovernamental no valor de R$ 600.000,00 para cobrir despesas correntes. Assim, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, em 31/12/2016, tal transferência foi classificada na Demonstração dos Fluxos de Caixa da entidade pública como ingresso nos fluxos de caixa das atividades

Após análise realizada pelo contador de uma entidade pública, concluiu-se que a base de mensuração que reflete de modo mais adequado o valor de um determinado ativo implica a mensuração do bem a valor de saída. Tal base, independente da técnica de atribuição de valor escolhida, fornece um valor não observável em mercado aberto, ativo e organizado. Além disso, a base de mensuração se caracteriza como uma medida específica para tal entidade pública. Assim sendo, de acordo com as determinações da NBC TSP Estrutura Conceitual − Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, uma possível base de mensuração para o ativo corresponde ao

De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a caução recebida no valor de R$ 40.000,00 como garantia de contratos firmados corresponde a

Em janeiro de 2016, determinada entidade pública contratou serviços de terceiros − pessoa jurídica, com vigência contratual até 30/11/2016, para ampliação do estacionamento localizado no edifício-sede de tal entidade, sendo que a ampliação aumentou os benefícios econômicos do ativo. Ao término do mês de novembro de 2016, verificou-se que a ampliação não tinha sido concluída e, em conformidade com as regras contratuais, o prestador de serviços finalizou a ampliação do estacionamento em dezembro de 2016. Em 31/12/2016, o valor devido ao credor, referente aos serviços prestados em dezembro de 2016, foi classificado como Restos a Pagar não Processados em Liquidação, mas, em seguida, teve a sua inscrição cancelada pelo ordenador de despesa. Em janeiro de 2017, um novo empenho foi emitido para o pagamento referente ao serviço prestado em dezembro de 2016, cuja despesa deve ser classificada no elemento de despesa