Embora a definição de “economia orçamentária” seja doutrinária, variando entre as fontes, é mais comum que seja definida como a diferença entre a despesa fixada em lei e a despesa empenhada até o fim do exercício. Considere um cenário em que a contabilidade do exercício indique economia orçamentária positiva, segundo a definição apresentada, bem como montante de despesas pagas inferior ao de despesas liquidadas, e este, por sua vez, inferior ao de despesas empenhadas.

Nesse caso

São exemplos de integrantes da Administração direta e da Administração indireta, respectivamente:

Quanto aos poderes administrativos é

Informações adicionais:

− Incidência de ICMS (alíquota: 18%), tanto na compra quanto na venda de mercadorias.

− O lucro apurado em 20X1 foi retido por meio da constituição de reservas. Não houve distribuição de lucros durante o período.

− Os empregados são funcionários próprios da empresa.

O valor em Reais (R$) correspondente ao valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado (DVA) da empresa Concursos S.A, para o exercício fiscal de 20X1, foi:

O narrador dirige-se explicitamente a seus leitores no seguinte trecho:

Ao definir as modalidades de licitação, a Lei no 14.133/2021 (Lei de Licitações e Contratos Administrativos) estabelece que se utiliza

Retoma um termo mencionado anteriormente no texto a palavra sublinhada em:

Considere as assertivas a seguir, que versam sobre os elementos das demonstrações contábeis:

I. Receitas são aumentos na situação patrimonial líquida da entidade, tais como o lucro contábil obtido na alienação de bens e a entrada de recursos a título de contribuição de partes externas, que aumenta a participação delas no patrimônio líquido da entidade.

II. Despesas são elementos patrimoniais que, no momento da sua realização, não reduzem a situação patrimonial líquida da entidade.

III. Ativo é um recurso possível que resulta de eventos passados e cuja existência será confirmada pela ocorrência de eventos futuros não completamente sob o controle da entidade.

IV. Passivo é uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da

entidade.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma APENAS em

O impacto positivo no resultado de execução orçamentária, de acordo com a Lei no 4.320/1964, e no resultado patrimonial, de acordo com o regime de competência, referentes ao exercício financeiro de 2021 foi de, respectivamente, em reais,

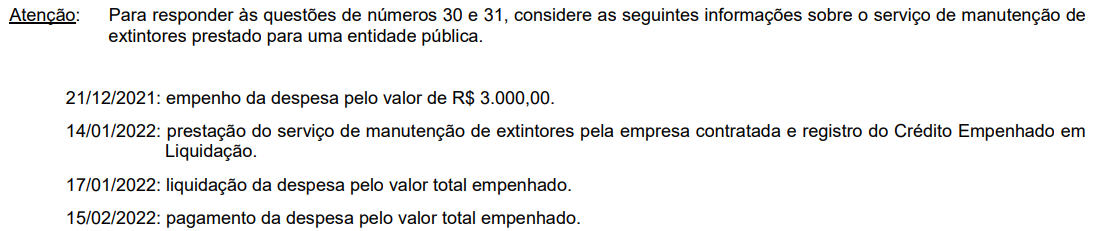

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, na entidade pública, o valor de R$ 3.000,00 foi

O Poder Executivo Estadual editou decreto abrindo crédito adicional sem que nenhum novo projeto orçamentário tenha sido apreciado pelo Poder Legislativo após a Lei Orçamentária Anual.

Nessa hipótese

Art. 71. A fiscalização financeira e orçamentária da União será exercida pelo Congresso Nacional através de controle externo, e

dos sistemas de controle interno do Poder Executivo, instituídos por lei. CF/1967 (texto não vigente)

Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração

direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. CF/88 (texto vigente)

Considerando as competências do Controle Externo consoante disposto na Constituição Federal de 1988, em relação ao ordenamento anterior, destaca-se a capacidade de os Tribunais de Contas realizarem

Acerca da juntada de análises ou demonstrações aos papéis de trabalho do auditor interno,