É um livre comentário escrito em conformidade com as regras da norma-padrão:

São sociedades não personificadas a sociedade.

De acordo com o Código Civil, o preposto

O Regulamento do ICMS (RICMS), aprovado pelo Decreto estadual no 2.269, de 24 de julho de 1998, contempla várias regras acerca da Escrituração Fiscal Digital (EFD). De acordo com esse Regulamento,

De acordo com o Decreto estadual no 1.173, de 1o de abril de 2016, o desembaraço fiscal eletrônico de mercadorias e bens

Matilde teve sua Carteira Nacional de Habilitação (CNH) e sua carteira de identidade extraviadas e, por causa disso, precisa obter as segundas vias desses documentos. Ela precisa ainda obter atestado de vida e de residência. Em razão disso, ela procurou os respectivos órgãos competentes para a emissão das referidas segundas vias e dos atestados mencionados, onde lhe informaram, com base no disposto no Decreto no 7.907, de 29 de dezembro de 2003, que estava isenta de taxas a emissão

O Manual de Orientação do Contribuinte referente à NFe, versão 7.0, informa que a troca de mensagens entre os Web Services do ambiente do Sistema de Recepção da NF-e e o aplicativo do contribuinte será realizada no padrão

O registro do Bloco 0 da EFD-ICMS/IPI que tem por objetivo informar mercadorias, serviços, produtos ou quaisquer outros itens concernentes às transações fiscais é o

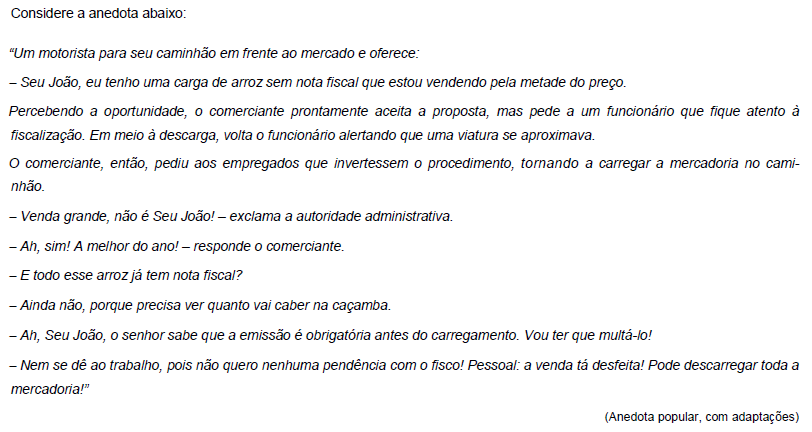

A curta história acima poderia não ter o mesmo desfecho na prática moderna de auditoria tributária porque

No âmbito das Normas Brasileiras de Contabilidade relativas à auditoria independente, define-se risco de

O Ajuste SINIEF 7/2005 cuida de documentos fiscais eletrônicos dos contribuintes do ICMS e seus eventos. Como exemplo destes documentos e de seus eventos tem-se a Nota Fiscal Eletrônica,

Depois de um acidente de trânsito, Ricardo se submeteu a uma cirurgia de emergência com a cirurgiã Fernanda, que amputou

sua perna, a fim de salvar sua vida. Ricardo, porém, julgou que a medida não era necessária e ajuizou ação de compensação

por danos morais contra Fernanda, que possui, em tese, responsabilidade

Considere as proposições abaixo.

I. O devedor responderá pelos prejuízos resultantes de caso fortuito ou força maior se expressamente houver por eles se

responsabilizado.

II. As instituições financeiras estão sujeitas à teoria do risco integral, respondendo objetivamente por danos gerados por

fortuito interno ou externo.

III. O devedor em mora responde pela impossibilidade da prestação ainda que esta resulte de caso fortuito ou força maior,

caso ocorram durante o atraso e não se prove isenção de culpa ou que o dano haveria sobrevindo mesmo que a obrigação

houvesse sido oportunamente desempenhada.

IV. O comodatário responde pelo dano decorrente de caso fortuito ou força maior se, correndo risco o objeto do comodato,

abandoná-lo a fim de salvar objetos que sejam seus.

Acerca do caso fortuito ou força maior, está correto o que se afirma APENAS em

Alcides reside em Fortaleza mas possui imóvel em Juazeiro do Norte, que foi invadido por terceiro. Para se ver reintegrado na

posse, deverá ajuizar ação na Comarca

O recurso em sentido estrito