Uma equipe de vendas que precisa desenvolver alguns modelos matemáticos a serem incorporados ao Sistema de Informações Gerenciais – SIG solicitou ao Profissional da Contabilidade que apresentasse uma fórmula para cálculo da variação, entre períodos, da quantidade vendida de cada produto componente do seu mix. A fórmula apresentada que corresponde a uma medição adequada da Variação de Vendas por Produto – VVP, cuja unidade de medida seja porcentagem, é:

De acordo com a NBC TG 16 (R1) – ESTOQUES, estoques compreendem ativos mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

Assinale a opção em que NÃO constam exemplos de Estoque.

De acordo com a NBC TP 01 – PERÍCIA CONTÁBIL, no que tange ao trabalho pericial, julgue os itens a seguir como Verdadeiros ou Falsos e, em seguida, assinale a opção CORRETA.

I. O planejamento da perícia é a etapa do trabalho pericial que antecede as diligências, pesquisas, cálculos e respostas aos quesitos, na qual o perito do juízo estabelece a metodologia dos procedimentos periciais a serem aplicados, elaborando-o a partir do conhecimento do objeto da perícia.

II. O laudo pericial contábil e o parecer técnico-contábil são documentos escritos, nos quais os peritos devem registrar, de forma abrangente, o conteúdo da perícia e particularizar os aspectos e as minudências que envolvam o seu objeto e as buscas de elementos de prova necessários para a conclusão do seu trabalho.

III. Indagação é o instrumento por meio do qual o perito solicita documentos, coisas, dados e informações necessárias à elaboração do laudo pericial contábil e do parecer técnico-contábil.

A sequência CORRETA é:

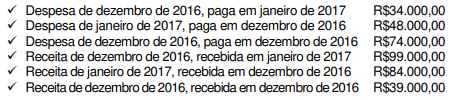

Uma Sociedade Empresária apresentou as seguintes informações referentes ao mês de dezembro de 2016:

Não há incidência de tributos e nem de acréscimos financeiros.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBILFINANCEIRO, a Sociedade Empresária apurou, no mês de dezembro de 2016:

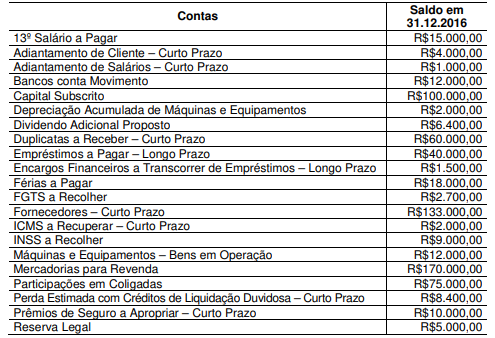

Uma Sociedade Empresária apresentou o seguinte balancete, após a apuração e destinação do resultado, para elaboração do Balanço Patrimonial de 31.12.2016:

Considerando-se apenas as informações apresentadas, o total do Ativo é de:

De acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a apresentação das despesas na Demonstração do Resultado do período poderá utilizar uma classificação com base na sua natureza, se permitida legalmente, ou na sua função dentro da entidade.

Assinale a opção que contém apenas exemplos de despesas classificadas por Natureza:

No Brasil, conforme disposto pela Lei n.º 6.404/76 e alterações posteriores, o Patrimônio Líquido é dividido nos seguintes grupos:

Uma Sociedade Empresária adquiriu, em 31.12.2015, um caminhão, por R$700.000,00, à vista, e o registrou como um Ativo Imobilizado.

A Sociedade Empresária definiu a vida útil do caminhão em 600.000 km e o valor esperado de venda para esse caminhão, ao final de sua vida útil, foi estimado em R$100.000,00.

Em 30.6.2017, a Sociedade Empresária vendeu o caminhão por R$415.000,00, à vista.

Sabe-se, ainda, que a Sociedade Empresária calcula a depreciação de acordo com a quilometragem percorrida pelo caminhão e que, até o momento da venda, o caminhão havia percorrido 300.000 km.

A estimativa de vida útil e o valor residual não sofreram alterações.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 27 (R3) – ATIVO IMOBILIZADO, no que se refere à apuração do Resultado Líquido relativo à baixa do Ativo Imobilizado – Veículo de Uso, a Sociedade Empresária incorreu em:

A fim de garantir a integridade dos procedimentos contábeis, assim como a qualidade, consistência e transparência das informações geradas pela Contabilidade Pública, o Manual de Contabilidade Aplicada ao Setor Público – MCASP dispõe sobre regras de integridade relativas ao Plano de Contas Aplicado ao Setor Público – PCASP.

Uma das regras de integridade refere-se aos Lançamentos Contábeis, sendo que o MCASP destaca que o registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação.

O PCASP está dividido em oito classes, a saber: 1 – Ativo; 2 – Passivo; 3 – Variações Patrimoniais Diminutivas; 4 – Variações Patrimoniais Aumentativas; 5 – Controle e Aprovação do Planejamento e Orçamento; 6 – Controle e Execução do Planejamento e Orçamento; 7 – Controles Devedores e 8 – Controles Credores.

Considerando-se o que estabelece o Manual de Contabilidade Aplicada ao Setor Público sobre as regras de integridade do PCASP, assinale a afirmativa CORRETA em relação aos lançamentos contábeis.

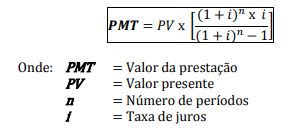

Uma Sociedade Empresária tomou um empréstimo de R$60.000,00, a ser pago em três parcelas anuais e consecutivas.

A taxa de juros contratada na operação foi de 14,4% ao ano.

O sistema de amortização do contrato é o Sistema Price, ou seja, as prestações são iguais, periódicas e consecutivas, determinadas de acordo com a fórmula a seguir.

Considerando-se apenas as informações apresentadas, o valor desembolsado anualmente para pagamento de cada prestação será de, aproximadamente:

De acordo com o Código de Ética Profissional do Contador, assinale a alternativa INCORRETA.

Os ativos biológicos são definidos pela NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA como “um animal e/ou uma planta, vivos".

A mesma Norma define produção agrícola como “produto colhido de ativo biológico da entidade".

O ponto de colheita ou abate é o momento em que o ativo em questão passará a estar sob o escopo da NBC TG 16 (R1) – ESTOQUES, deixando de estar sob o escopo da NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA. Esse ponto é, portanto, o último em que o elemento será mensurado de acordo com o critério previsto na NBC TG 29 (R2).

Considerando-se o que dispõe a NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA e atendidos os requisitos de reconhecimento, o produto agrícola colhido de ativos biológicos da entidade deve ser mensurado:

Ao realizar uma auditoria das Demonstrações Contábeis em uma instituição financeira, o auditor verificou a existência de fraude contra o Sistema Financeiro Nacional, praticada por empregados com funções significativas no Controle Interno.

Considerando-se o que estabelece a NBC TA 240 (R1) – RESPONSABILIDADE DO AUDITOR EM RELAÇÃO A FRAUDE, NO CONTEXTO DA AUDITORIA DE DEMONSTRAÇÕES CONTÁBEIS, assinale a opção CORRETA em relação à comunicação que o auditor deve fazer ao identificar a fraude.

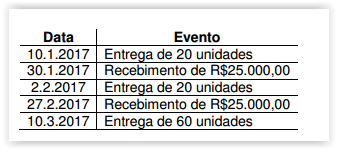

Em 10.1.2017, uma Sociedade Empresária celebrou um contrato para venda de 100 unidades de uma determinada mercadoria pelo valor total de R$50.000,00.

Conforme demonstrado a seguir, o contrato estabeleceu o cronograma para entrega das mercadorias e recebimento das vendas, o que foi integralmente cumprido.

Não existe efeito relevante na operação que justifique a consideração do ajuste a valor presente.

Por ocasião das entregas, todas as condições estabelecidas na NBC TG 30 – RECEITA, necessárias para o reconhecimento da Receita, são satisfeitas. Os registros contábeis são realizados diariamente e os ajustes, ao final de cada mês.

Desconsiderando-se os efeitos tributários e com base na NBC TG 30 – RECEITA, o valor da Receita dessa operação, a ser reconhecido em janeiro de 2017, é de:

Uma Indústria adquiriu, por R$800.000,00, a patente para a fabricação de um determinado produto. Embora a patente garanta a fabricação exclusiva do produto por 20 anos, a Indústria definiu que, após 10 anos, descontinuará a fabricação do produto e irá vender a patente a terceiros, inclusive com compromisso já firmado nesse sentido. Na data do registro contábil, estima-se que o valor residual é de R$240.000,00. Não foram observados indicativos de perda com redução ao valor recuperável. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ATIVO INTANGÍVEL, a quota anual de amortização da patente, calculada pelo Método Linear, é de: