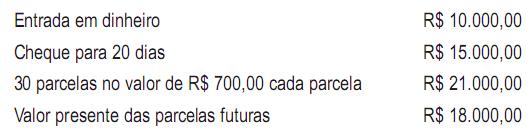

Uma prestadora de serviços, fez a aquisição de bem intangível que irá trazer-lhe benefícios ao longo dos próximos cinco anos. A transação se deu nas seguintes condições:

Desconsiderando-se a incidência de qualquer tipo de imposto, o valor a ser contabilizado pela prestadora de serviços, no ativo intangível, em reais, é

Na evolução da contabilidade existiram escolas que desenvolveram estudos especializados no campo da teoria das contas, com destaque para as escolas Personalista, Materialista e Patrimonialista.

Nos termos da escola Patrimonialista, as contas são classificadas como

Uma empresa do tipo call center adquiriu 20 cadeiras novas para uso do setor de atendimento aos clientes por R$ 1.600,00, quantia a ser paga em 8 parcelas mensais.

A conta credora do registro contábil dessa operação deverá ser classificada no item

A legislação brasileira sobre segurança marítima e de prevenção da poluição marinha é feita por órgãos reguladores internos e por legislação nacional e convencional, destacando-se a Marpol.

A esse respeito, sabe-se que a

Na compra e venda internacional de mercadorias, é comum fazer referência aos Incoterms Termos Comerciais Internacionais para determinar componentes de preço e responsabilidades dos contratantes.

Os Incoterms

A Constituição Federal do Brasil é, atualmente, reconhecida como um sistema normativo aberto de princípios e regras (CANOTILHO), de modo que a sua interpretação adequada exige do intérprete a compreensão das diferenças entre essas espécies normativas.

A esse respeito, considere as afirmativas a seguir.

I Em caso de conflito entre um princípio constitucional e uma regra constitucional, prevalece o princípio, pois possui hierarquia superior.

II As colisões entre princípios constitucionais são resolvidas a partir da técnica da ponderação.

III As colisões entre regras constitucionais são resolvidas a partir do critério cronológico.

Está correto o que se afirma em

O ICMS NÃO incide sobre

Sobre o Sistema Nacional de Unidades de Conservação, analise as afirmações a seguir.

I - Nos casos de licenciamento ambiental de empreendimentos de significativo impacto ambiental, assim considerado pelo órgão ambiental competente, com fundamento em Estudo de Impacto Ambiental e respectivo Relatório (EIA/Rima), o empreendedor é obrigado a apoiar a implantação e a manutenção de unidade de conservação do Grupo de Proteção Integral.

II - Quando o empreendimento sujeito à compensação ambiental afetar a zona de amortecimento de uma Área de Proteção Ambiental (APA), essa Unidade de Conservação deverá ser uma das beneficiárias dos recursos da compensação ambiental.

III - O montante de recursos a ser destinado pelo empreendedor a título de compensação ambiental não pode ser inferior a meio por cento dos custos totais previstos para a implantação do empreendimento, sendo o percentual fixado pelo órgão ambiental licenciador de acordo com o grau de impacto ambiental causado pelo empreendimento.

IV - Dentre as unidades de conservação de uso sustentável, cujo objetivo básico é compatibilizar a conservação da natureza com o uso sustentável de parcela dos seus recursos naturais, encontram-se as Áreas de Proteção Ambiental, as Áreas de Relevante Interesse Ecológico, as Florestas Nacionais e as Reservas de Fauna.

Está correto o que se afirma em

Ao folhear uma revista jurídica, um advogado identificou uma INCORREÇÃO em uma matéria escrita que versava sobre sociedade anônima.

Qual das afirmações abaixo foi a identificada pelo advogado?

In Text II, Herbert illustrates the possibility of ...idled rigs heading to other shores. (line 26) EXCEPT when he mentions

Em termos de alavancagem, sempre que a variação percentual do Lucro Antes do Imposto de Renda (LAJIR) resultante de uma dada variação percentual nas vendas é superior à variação percentual nas vendas, ocorre(m) efeito(s) de que tipo(s) de alavancagem(ns)?

As aplicações de participações no capital de outras sociedades devem ser contabilizadas de acordo com a essência do relacionamento entre investidor e investida. Obser- vando esse tema, correlacione a situação entre investidor e investida com o método de econhecimento e mensuração previsto na legislação em vigor.

I Pouca ou nenhuma influência P Valor justo (ou custo)

II Influência significativa Q Consolidação Proporcional

III Controle conjunto R

A Industrial Egecar Ltda. utiliza como critério de rateio para os seus Custos Indiretos de Fabricação o número total de horas trabalhadas no mês por produto.

PRODUTO N° TOTAL DE HORAS TRABALHADAS

A 12.000 horas

B 18.000 horas

Sabendo-se que o total dos custos fixos no mês ficou em R$ 50.000,00, os lançamentos contábeis procedidos pela Industrial Egecar Ltda para transferência dos custos de produção para Produtos em Elaboração, em reais, são

A empresa Oro Nigro S/A teve de registrar, em dezembro de 2010, os fatos contábeis abaixo.

Recebimento de aluguel correspondente a janeiro de 2011, antecipado pelo inquilino, no valor de R$ 3.000,00;

Vendas ao longo do mês (dez/10) no valor de R$ 100.000,00, sendo 40% (quarenta por cento) recebidos dentro do pró- prio mês e o restante com vencimento em janeiro de 2011;

Registro do Custo das Mercadorias Vendidas em dezembro de 2010, que corresponde a 70% (setenta por cento) do valor das vendas;

Pagamento das comissões correspondentes ao total das vendas do mês de dezembro de 2010, equivalentes a 5% (cinco por cento) do valor bruto vendido;

Compras de mercadorias para estoque no valor de R$ 70.000,00, sendo 20% (Vinte por cento) pagos à vista e o restante para pagamento em janeiro de 2011;

Registro das despesas administrativas incorridas no mês de dezembro de 2010, no valor total de R$ 30.000,00, sendo que 60% (sessenta por cento) foram pagos no próprio mês e o restante será pago em janeiro de 2011;

Compra para o estoque de material de escritório, paga à vista, no valor de R$ 2.000,00, sendo que nenhum item foi con- sumido no próprio mês.

Para fins gerenciais, com base nas informações apresentadas, os Resultados do Exercício em dezembro de 2010, pelo Regime de Caixa e pelo Regime de Competência foram, respectivamente,