A competência para criar, alterar, excluir, codificar, especificar,

desdobrar e detalhar as contas contábeis do Plano de Contas

Aplicado ao Setor Público (PCASP) cabe

As provisões são obrigações ocorridas de eventos passados constituídas por meio de estimativas. O plano de Contas Aplicado ao Setor Público cita algumas provisões. Assinale a alternativa que conste a provisão CORRETA:

A escrituração contábil aplicado ao setor público possui algumas características quanto aos procedimentos de registros e informações contábeis. Sobre essas características analise as afirmativas abaixo e assinale a alternativa CORRETA:

I. Integridade – Os registros contábeis não podem favorecer interesses específicos ou particulares.

II. Fidedignidade - Os registros devem ser realizados no momento da ocorrência e sua divulgação em tempo hábil aos usuários.

III. Comparabilidade – Os registros devem possibilitar as análises ao longo do tempo e estaticamente.

O plano de contas aplicado ao setor público permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada para a extração de informações para os usuários. Entre os seus objetivos está:

Segundo a terminologia utilizada no sistema de informação de

custos aplicado ao setor público, o sistema de acumulação

O Plano de Contas Aplicado ao Setor Público (PCASP) distingue a dívida ativa quanto à origem, conforme previsto na Lei n. 4.320/1964 em Dívida Ativa Tributária e Dívida Ativa não Tributária. A Dívida Ativa Tributária é proveniente

O Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) possibilita aos gestores o acesso a informações relativas à execução financeira e orçamentária, bem como o controle interno e de cunho gerencial. O SIAFI proporciona ainda

I o fornecimento de meios de agilização da programação financeira.

II o registro contábil de balancetes de entes federativos.

III o controle permanente das disponibilidades financeiras existentes nas contas correntes representativas do caixa do governo federal.

IV a transparência dos gastos públicos.

Estão certos apenas os itens

Considere D – Débito e C – Crédito para responder à

questão.

Considerando que a natureza da informação é

orçamentária, na aprovação do orçamento de uma

determinada entidade pública e sob a ótica do Plano de

Contas, o registro contábil da previsão da receita no

momento da aprovação da Lei Orçamentária será:

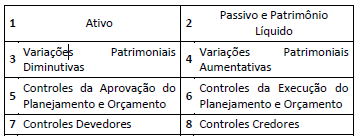

O Plano de Contas Aplicado ao Setor Público está dividido em 8 classes:

A natureza da informação evidenciada pelas contas das quatro primeiras classes, 1 a 4, é Patrimonial, ou seja, informa a situação do patrimônio da entidade pública. A natureza da informação das contas das duas classes seguintes, 5 e 6, é Orçamentária, pois nessas classes são feitos os controles do Planejamento e do Orçamento, desde a aprovação até a execução. Por fim, a natureza da informação das contas das duas últimas classes, 7 e 8, é de controle, pois nessas classes são registrados os atos potenciais e os diversos controles.

A assinatura de contrato relativo à aquisição de móveis e utensílios envolve lançamentos nas classes:

Assinale a alternativa que apresenta o lançamento contábil do estágio do “lançamento (1° estágio)” referente às receitas públicas tributárias, sob o enfoque patrimonial (subsistema de informações patrimoniais).

VPA = Variação Patrimonial Aumentativa

No encerramento do primeiro exercício financeiro de determinada

entidade governamental, foram identificados os seguintes registros

contábeis:

I – previsão da receita orçamentária em R$ 110.000 e fixação da

despesa orçamentária em R$ 100.000;

II – lançamento de impostos no valor de R$ 60.000, sendo

arrecadados 50% desse valor;

III – recurso decorrente de operação de crédito contratada e

recebida no exercício, no valor de R$ 50.000;

IV – empenho, liquidação e pagamento de despesas de água, luz e

telefone no exercício no valor de R$ 20.000;

V – empenho e liquidação de despesa orçamentária referente

à aquisição de imóvel para uso da entidade no valor de

R$ 80.000, sendo metade paga à vista e o restante inscrito em

restos a pagar, com recebimento imediato do bem.

Considerando os registros acima relacionados, o regime contábil e

o processo de elaboração das demonstrações contábeis aplicadas ao

setor público, julgue os itens subsecutivos.

No balanço financeiro, será registrada despesa orçamentária de R$ 100.000, correspondente ao valor efetivamente empenhado no exercício.

Julgue os próximos itens, relativos ao sistema de informação de custos no setor público.

Nas informações geradas pelos subsistemas orçamentário e patrimonial, identificam–se os principais objetos de custos.

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos dos bens, dos serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública (Resolução CFC nº 1.366/11). São objetivos do SICSP, EXCETO:

Muito embora o balanço patrimonial de um órgão público contenha informações de interesse público, registra valores que, por sua tecnicidade, são de difícil compreensão pela população em geral. É o caso da dívida ativa que, apesar do nome, corresponde, grosso modo, a um valor a receber e não a pagar. A inscrição de valores na dívida ativa, que pode ser de natureza tributária ou não tributária, envolve registros

Julgue os próximos itens, relativos ao sistema de informação de custos no setor público.

No serviço público fornecido por custo irrisório diretamente cobrado ao beneficiário, o subsistema financeiro será considerado como principal fonte de alocação de recursos.