A Sociedade Empresária “A” Controladora das Sociedades “B” e de “C” sobre as quais mantém influência e controles recebeu das controladas informações acerca dos resultados líquidos apurados pelas mesmas em 30/12/2016, sendo, respectivamente, R$ 650.000,00 de “B” e, R$ 428.000,00 de “C”, para serem refletidos no Balanço Patrimonial de “A” em 31/12/2016. Considere que a participação de “A” no capital votante das controladas é de 20% em “B” e 25% em “C”, e que o valor inicial dos investimentos registrados na Controladora é de R$ 160.000,00 em “B” e R$ 125.000,00 em “C”. Aplicando-se o MEP – Método de Equivalência Patrimonial em ambas as investidas, o valor contábil final que será registrado no Balanço Patrimonial da Controladora “A” em 31/12/2016 será de:

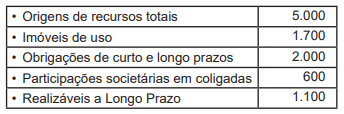

A Sociedade Empresarial LO, quando do levantamento do Balanço Patrimonial do exercício social findo em 31/dezembro/2018, fez as seguintes anotações, em milhares de reais:

Nesse contexto, considerando-se somente as informações parciais recebidas, o Ativo Circulante da Sociedade Empresarial LO, no Balanço Patrimonial/2018, decorrentes dessas informações, em milhares de reais, é

Em 31/12/2018, a companhia Barão do Varejo (investidora) tinha 50% de participação na companhia de Transportes Fast (investida), o que corresponde a R$ 500.000. O patrimônio líquido da investida é composto apenas pela conta Capital Social, que é representado por 10.000 ações ordinárias. Na Demonstração do Resultado do Exercício de 2018, a companhia de Transportes Fast apurou um lucro líquido de R$ 50.000 e provisionou R$ 30.000 a título de dividendos.

Nesse caso a:

Segundo o CPC 15 (R4) – COMBINAÇÃO DE NEGÓCIOS, assinale a alternativa correta

A Sociedade Empresarial TULIPA comprou 55% de ações ordinárias da CIA GIRASSOL por R$ 1.000.000,00. A CIA GIRASSOL na data da transação possuía um PL no valor de R$ 2.000,000,00. De acordo com o CPC 18 (R3) investimento em Coligada, controlada e empreendimento controlado em conjunto, utilizando o Método de equivalência patrimonial assinale a alternativa correta

No processo de conciliação das contas a receber de

clientes de uma indústria, qual é a fonte de informação

usual para confirmar o saldo contábil da referida rubrica?

Uma sociedade empresária apresentava o seguinte quadro de participação societária: sócios Alfa – 25%; sócio Beta – 25%; sócio Delta – 40%; sócio Gama – 10%. Em setembro de 2019, os sócios Alfa, Beta e Delta decidiram excluir o sócio Gama da sociedade e, para demonstrar ao mesmo sua parte nos haveres, os demais sócios solicitaram ao contador que elaborasse o Balanço Patrimonial em 30 de setembro de 2019, que apresentou o Patrimônio Líquido com a seguintecomposição: Capital Social – R$ 300.000,00; Reservas de Lucros – R$ 50.000,00; Prejuízos Acumulados – R$ 60.000,00. O sócio Gama questionou judicialmente os valores e, para tanto, foi nomeado um perito contador pelo juiz para a elaboração do Balanço Especial. Examinando a documentação contábil, o perito constatou que: (a) em 31/12/2018 haviam obrigações e contingências que não haviam sido contabilizadas e geraram uma redução de R$ 12.000,00 no Patrimônio Líquido; (b) até a data de levantamento do Balanço Especial havia um lucro apurado de R$ 20.000,00.

Considerando as informações, os haveres do Gama em 30/09/2019 correspondem a:

A empresa investidora S.A. possui 80% das ações da Cia. Investida. Em 2018, a Cia. Investida distribuiu dividendos com pagamento à vista no valor de R$ 250.000,00. Ao contabilizar esse fato, a empresa investidora S.A. debitou caixa e creditou

Relativos à gestão financeira das empresas, Julgue o item

As perdas sofridas por determinado investidor em projeto de investimentos constituem um tipo de retorno.

Uma entidade comprou um terreno ao lado de uma obra do metrô, com o intuito de valorização.

Assinale a opção que indica a correta classificação do terreno no balanço patrimonial da entidade.

Julgue o item a seguir, referente a balanço patrimonial.

Os valores correspondentes a participações permanentes no capital de outras sociedades e avaliados pelos métodos do custo, da equivalência patrimonial ou do valor justo devem compor o subgrupo investimentos do ativo não circulante.

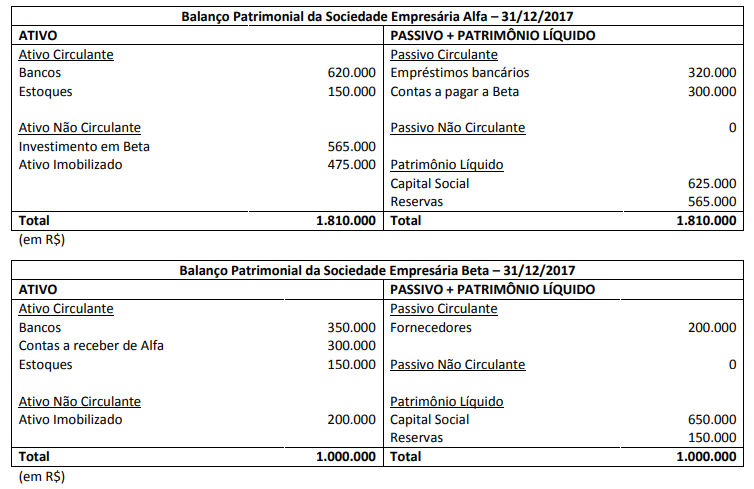

A Sociedade Empresária Alfa e a Sociedade Empresária Beta apresentaram os seguintes Balanços Patrimoniais não consolidados e encerrados em 31/12/2017. A Sociedade Empresária Alfa é controladora da Sociedade Empresária Beta e avalia o investimento pelo método da equivalência patrimonial.

Outras informações:

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.

Numa aquisição de investimentos, pode ocorrer que a negociação inclua um valor denominado de ágio. Esse ágio significa a diferença:

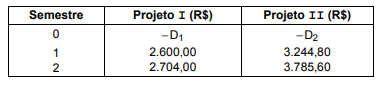

Sabe-se que os dois fluxos de caixa abaixo referentes a 2 projetos, mutuamente exclusivos, apresentam a mesma taxa interna de retorno semestral positiva, ou seja, igual a 4% ao semestre.

A soma dos desembolsos D1 e D2, na época 0, dos 2 projetos é igual a

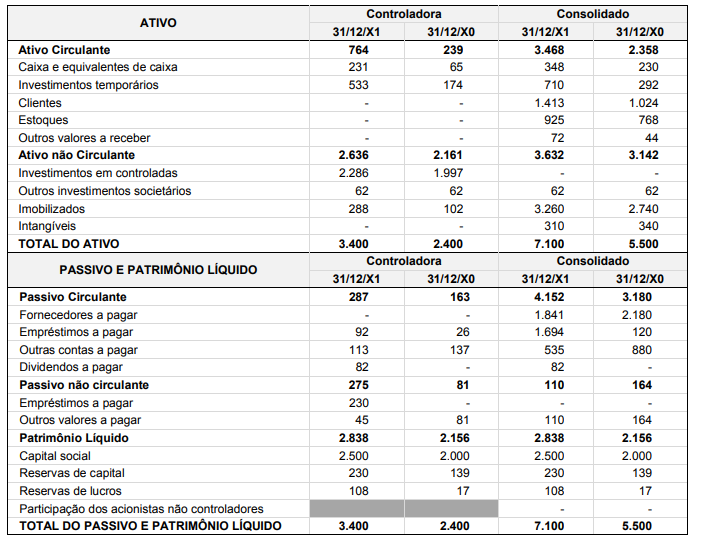

Abaixo são apresentados os Balanços Patrimoniais da Controladora e do Consolidado, em 31/12/X1 e 31/12/X0, de uma sociedade anônima de capital aberto:

Considerando exclusivamente os balanços patrimoniais acima, assinale a alternativa INCORRETA.