A respeito de taxa interna de retorno e valor presente líquido de um

projeto, julgue os itens subsecutivos.

No caso de um investidor que necessite avaliar a viabilidade de um novo empreendimento e que considere bom negócio aquele que tem taxa mínima de atratividade de 15%, se o valor presente líquido for positivo, necessariamente a taxa de retorno será superior a 15%.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue os itens subsequentes.

Em se tratando de empresas independentes, o saldo referente

ao goodwill existente em uma empresa cindida deverá ser

totalmente baixado e registrado pelo mesmo valor na empresa

incorporadora.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue os itens subsecutivos com base nas informações apresentadas

Os dividendos propostos pela empresa B não afetam a

demonstração do resultado do exercício da empresa Delta.

De acordo com a NBC TG 28 (R3) – PROPRIEDADE PARA INVESTIMENTO, NÃO é exemplo de propriedade para investimento:

O poder sobre a investida é um dos requisitos exigidos ao investidor para que ele seja considerado controlador da investida, para fins de consolidação das demonstrações contábeis. A partir dessa premissa, julgue os seguintes itens, acerca do referido requisito.

O poder sobre a investida decorre de direitos e deve ser

definido em função da capacidade atual do investidor para

dirigir as atividades relevantes da investida, isto é, aquelas que

afetam significativamente os retornos dessa investida.

A empresa Ilha do Mel S.A. não possui participação acionária na Ubatuba S.A.. No entanto, precisa definir se tem poder sobre a Ubatuba. Assim, pode ser considerado como uma atividade relevante que estabelece poder da Mel sobre a Ubatuba, a

O poder sobre a investida é um dos requisitos exigidos ao investidor para que ele seja considerado controlador da investida, para fins de consolidação das demonstrações contábeis. A partir dessa premissa, julgue os seguintes itens, acerca do referido requisito.

Os direitos de proteção são considerados para se avaliar se o

investidor detém efetivamente o poder sobre a sociedade

investida.

A respeito da divulgação de transações com partes relacionadas, julgue os próximos itens.

Não ocorrendo transações entre as partes relacionadas, a

divulgação do nome da controladora direta pela empresa

controlada supre a divulgação do nome da controladora final.

A empresa Ilha da Crôa S.A. descontinuou dois dos seus negócios no período. Os resultados obtidos nesses negócios (Receitas menos Despesas) devem ser contabilizados em

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Se uma entidade de investimento controlar outra entidade de

investimento, a controladora deverá consolidar as

demonstrações contábeis da controlada.

Acerca de análise e avaliação financeira, julgue os seguintes itens.

Incrementos no valor do capital de giro líquido de uma

empresa aumentam o risco de insolvência técnica dessa

empresa.

A respeito da classificação de contas nas demonstrações contábeis,

julgue os itens que se seguem.

As participações de caráter permanente em outras sociedades compõem o balanço patrimonial e são classificadas em investimentos, no ativo não circulante.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Ao apurar os lucros no exercício, exceto aqueles computados

no resultado abrangente, a entidade que reporta a informação

contábil deve atribuí-los aos proprietários e às participações de

não controladores.

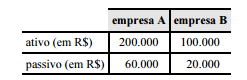

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue os itens subsequentes.

Situação hipotética: Duas empresas com interesses comuns,

porém sem participação acionária entre si, apresentam a

seguinte situação patrimonial.

Assertiva: Nesse caso, a fusão das empresas A e B gera uma

nova empresa, com patrimônio líquido superior a R$ 215.000.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue os itens subsecutivos com base nas informações apresentadas

O saldo final da conta investimento, participação em B,

evidenciado nas demonstrações contábeis da empresa

investidora, deve ser igual a R$ 10.000.