Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a Demonstração das Variações Patrimoniais (DVP) no Município de Novo Hamburgo (RS) deverá ser elaborada utilizando-se

Na consolidação das contas nacionais, a Secretaria do Tesouro Nacional excluirá as operações intergovernamentais, para evitar dupla contagem de despesas, receitas, ingressos e dispêndios do setor público.

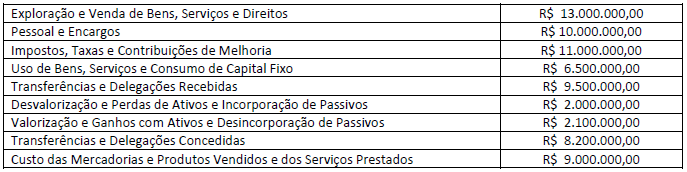

Um ente público apresentou as seguintes informações na sua Demonstração das Variações Patrimoniais, referente ao exercício financeiro de 2019; observe.

Com base nessas informações, essa Demonstração das Variações Patrimoniais apresentará um resultado patrimonial, no exercício financeiro de 2019, de: (Assinale o valor do déficit ou superávit patrimonial da Demonstração das Variações Patrimoniais.)

Ao final do 1º ano de mandato, a fim de avaliar as receitas e despesas previstas em confronto com as realizadas, o prefeito solicitou um relatório da Secretaria de Finanças, que apresentasse essas informações. Atendendo a solicitação do gestor, a Secretaria apresentou:

Considere que a Prefeitura Municipal de Novo Hamburgo (RS) empenhou o valor de R$ 200.000,00 em janeiro de 2019, para atendimento de despesas de combustível para o exercício. Sabendo que foram liquidados e pagos, durante o ano, R$ 140.000,00 e 100.000,00, respectivamente, é correto afirmar que, nessa situação, no encerramento do exercício de 2019, a Prefeitura Municipal de Novo Hamburgo (RS) inscreveu em

Em relação à elaboração do Balanço Financeiro de acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), analise as assertivas e assinale a alternativa que aponta aqueles que compõem a elaboração do Balanço Financeiro.

- Classes 1 (ativo) e 2 (passivo), para os recebimentos e pagamentos extraorçamentários, bem como para o saldo em espécie do exercício anterior e o saldo em espécie a transferir para o exercício seguinte.

- Classes 4 (variações patrimoniais aumentativas) e 3 (variações patrimoniais diminutivas), para as transferências financeiras recebidas e concedidas, respectivamente.

- Classe 5 (orçamento aprovado), para o preenchimento dos restos a pagar inscritos no exercício, conforme parágrafo único do artigo 103 da Lei n.º 4.320/1964.

- Classe 6 (execução do orçamento), para o preenchimento das informações de execução da receita e despesa orçamentária, bem como pagamento de restos a pagar.

Com relação a finalidades e responsabilidades das demonstrações contábeis, assinale a alternativa incorreta, tomando como base a NBC TSP 11.

Os resultados gerais do exercício são demonstrados nos balanços orçamentário, financeiro e patrimonial, e ainda, na demonstração das variações patrimoniais.

A esse respeito, numere a COLUNA II de acordo com a COLUNA I, relacionando as características de contas do balanço com o respectivo termo a que se refere, conforme descrito na Lei Federal nº 4.320, de 17 de março de 1964.

COLUNA I

1. Ativo financeiro

2. Ativo permanente

3. Passivo financeiro

4. Passivo permanente

COLUNA II

( ) Compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

( ) Compreende as dívidas fundadas e outras contas relativas a pagamentos que independam de autorização orçamentária.

( ) Compreende os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

( ) Compreende as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

Assinale a sequência correta.

Segundo a Lei nº 4.320, de 17 de março de 1964, e suas posteriores atualizações, o Balanço Patrimonial demonstrará quais dos seguintes itens apresentados?

- Ativo Financeiro e Ativo Permanente.

- Ativo Circulante e Ativo não Circulante.

- Passivo Financeiro e Passivo Permanente.

- Passivo Circulante e Passivo não Circulante.

- Saldo Patrimonial e Contas de Compensação.

- Patrimônio Líquido.

Acerca da classificação das variações patrimoniais aumentativas, quanto à dependência da execução orçamentária, poderão ocorrer as resultantes da execução orçamentária ou as independentes da execução orçamentária.

Em relação ao tema, quando uma entidade do setor público receber em doação um veículo, esse fato representa um(a)

Compreende e registra os valores relativos a créditos a receber oriundos das variações patrimoniais aumentativas tributárias, realizáveis em até 12 meses da data das demonstrações. Os tributos são: impostos, taxas, contribuições de melhoria, contribuições e empréstimos compulsórios, bem como os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) do Ente. O enunciado refere-se à conta contábil

A partir das definições da Lei nº 4.320/64, é INCORRETO a firmar que

Analise as seguintes afirmativas sobre as demonstrações contábeis no setor público e assinale com V as verdadeiras e com F as falsas, tomando como base a Lei Federal Complementar nº 101, de 4 de maio de 2000.

( ) A disponibilidade de caixa consta de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória são identificados e escriturados de forma conjunta.

( ) As demonstrações contábeis compreendem, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, inclusive de empresa estatal dependente.

( ) A despesa e a assunção de compromisso são registradas segundo o regime de caixa, apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de competência.

( ) As operações de crédito, as inscrições em restos a pagar e as demais formas de financiamento devem ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor.

Assinale a sequência correta.

Sobre Demonstrações Contábeis, NÃO se pode afirmar:

A Norma Brasileira de Contabilidade Aplicada ao Setor Público NBC TSP 07 – Ativo Imobilizado tem como objetivo estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários das demonstrações contábeis possam discernir a informação sobre o investimento da entidade em seus ativos imobilizados, bem como suas variações. Considerando o que consta nessa norma sobre Ativo Imobilizado, um ente público, por meio do processo licitatório, adquiriu os seguintes bens:

Em 02-01-2020: um microcomputador pelo preço de R$ 5.000,00;

Em 10-01-2020: um armário para um consultório médico pelo preço de R$ 1.200,00;

Em 21-01-2020: livros para doar para estudantes pelo preço de R$ 4.200,00;

Em 25-01-2020: um software de gestão pública pelo preço de R$ 10.000,00.

Considerando essas informações, indique o valor que deverá ser registrado no Ativo Imobilizado.