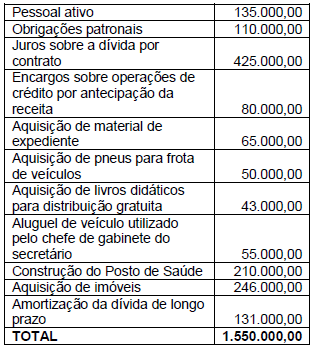

No início do mês de abril de um determinado exercício, após o fechamento dos balanços do exercício anterior, e já considerando a execução orçamentária em curso, foram apuradas as seguintes informações, em reais:

A partir das informações fornecidas, verifica-se que o superávit financeiro líquido, em reais, que pode ser utilizado como fonte de recursos para abertura de créditos adicionais é de

A Demonstração dos Fluxos de Caixa - DFC é uma demonstração exigida para entidades do setor público e visa identificar os fluxos de entrada de caixa; consumo de caixa; e saldo de caixa ao final do exercício. Neste contexto, assinale a alternativa que corresponda, respectivamente, a uma operação de ingresso e de desembolso do Fluxo de Caixa das Atividades Operacionais da DFC:

O Balanço Patrimonial é um dos relatórios mais importantes gerados pela contabilidade, pois evidencia a saúde financeira e econômica da empresa em uma determinada data. Em relação ao Balanço Patrimonial:

Assinale a alternativa que representa uma Variação Patrimonial Quantitativa Diminutiva.

Assinale a alternativa correta em relação às Notas Explicativas às Demonstrações Contábeis aplicadas ao Setor Público (DCASP).

Uma entidade do setor público recebeu antecipadamente, no período, por meio de acordos que ainda não se tornaram obrigatórios, recursos no valor de R$ 2.670.000,00. Neste sentido, no momento do recebimento antecipado, a entidade

A respeito das variações patrimoniais e o resultado patrimonial nas entidades do setor público, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. Variações Patrimoniais Aumentativas (VPA): correspondem a aumentos na situação patrimonial líquida da entidade oriundos de contribuições dos proprietários.

II. Variações Patrimoniais Diminutivas (VPD): correspondem a diminuições na situação patrimonial líquida da entidade oriundas de distribuições aos proprietários.

III. O resultado patrimonial corresponde à diferença entre o valor total das VPA e o valor total das VPD, apurado na Demonstração das Variações Patrimoniais do período.

Considere os seguintes fatos a serem registrados na contabilidade de determinado ente público:

• Recebimento de receitas tributárias no valor de R$ 1.000,00; • Empenho da despesa no valor de R$ 900,00;

• Liquidação de despesa corrente no valor de R$ 700,00;

• Inscrição de Restos a Pagar Processados no valor de R$ 700,00;

• Inscrição de Restos a Pagar Não Processados no valor de R$ 200,00.

Com base nas informações apresentadas, o ente público teve um superávit financeiro de

O conjunto de valores relativos a créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo e inscritos pelo órgão ou entidade competente, após apuração de certeza e liquidez, pode ser concebido como:

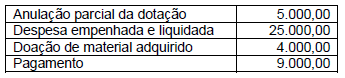

A dotação orçamentária aprovada e destinada à aquisição de materiais de escritório por uma entidade pública, era de R$ 30.000,00. No exercício de 2018, teve-se as seguintes operações.

Considerando as informações acima, assinale a alternativa correta, que corresponde ao valor inscrito de restos a pagar processado.

De acordo com a Parte V do Manual de Contabilidade Aplicada ao Setor Público (MCASP), a Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução do patrimônio líquido da entidade durante um período. Quanto aos itens demonstrados na DMPL, assinale a alternativa incorreta.

No Balanço Orçamentário do exercício financeiro de 2018 de uma entidade do setor público, as despesas orçamentárias totalizam R$ 6.200.000,00 sendo que, deste total, 20% referem-se às seguintes despesas realizadas no mês de dezembro/18:

De acordo com as informações acima, assinale a alternativa correta que corresponda ao total de despesas correntes e de despesas de capital, respectivamente.

De acordo com as notas explicativas do Balanço Orçamentário definida na Parte V do Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa correta.

As demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do desempenho da entidade pública. Neste contexto, a Lei N.º 4.320/64 esclarece que o Balanço Orçamentário evidenciará:

A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. Assinale a opção que apresenta um exemplo de evento contábil gerador de uma variação patrimonial quantitativa aumentativa que deve ser evidenciada na demonstração das variações patrimoniais das entidades do setor público: