Na Demonstração do Valor Adicionado, a despesa com aluguel, a energia elétrica consumida no período e o resultado positivo da equivalência patrimonial são evidenciados, respectivamente, como:

Julgue os itens que se seguem, acerca da elaboração da

demonstração do valor adicionado (dva).

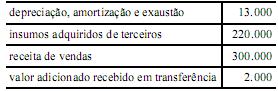

Considere que determinada empresa, no final do exercício, tenha levantado os seguintes dados para elaborar a dva.

depreciação, amortização e exaustão ............................... R$ 14.000,00

insumos adquiridos de terceiros ..........................................R$ 110.000,00

receita ..................................................................................R$ 300.000,00

valor adicionado recebido em transferência ....................... R$ 4.000,00

Nesse caso, com base apenas nos dados disponibilizados, é correto afirmar que o valor adicionado bruto e o valor adicionado a distribuir são, respectivamente, iguais a R$ 304.000,00 e R$ 200.000,00.

Nas empresas industriais são classificados como valor adicionado recebido em transferência os

Com base nos pronunciamentos do Comitê de Pronunciamentos

Contábeis (CPC), julgue os itens que se seguem.

A demonstração do valor adicionado evidencia a criação de valor pela empresa e sua distribuição equânime entre os agentes econômicos que contribuíram nesse processo.

Julgue os itens que se seguem, acerca da elaboração da

demonstração do valor adicionado (dva).

O valor adicionado líquido é distribuído em até quatro grandes categorias: pessoal, governo (impostos, taxas e contribuições), remuneração de capitais de terceiros e dividendos distribuídos.

À luz do Comitê de Pronunciamentos Contábeis, os ativos e passivos monetários com juros implícitos ou explícitos embutidos, quando do seu reconhecimento inicial, devem ser mensurados pelo seu valor

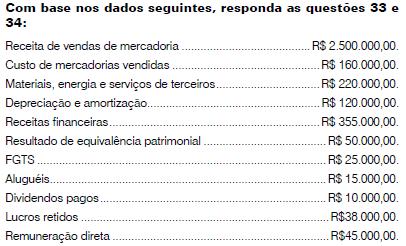

A tabela acima contém as informações, com valores em reais, levantadas pelo contador de determinada empresa para a elaboração da demonstração do valor adicionado dessa empresa. Com base apenas nessas informações, julgue o item abaixo.

O valor adicionado bruto que aparecerá na demonstração do valor adicionado elaborada de acordo com o pronunciamento do CPC será superior a R$ 90.000,00.

Assinale a opção que apresenta exemplo de valores que reduzem o valor

adicionado bruto, por estarem incluídos nos insumos adquiridos de terceiros, na

Demonstração do Valor Adicionado (DVA) .

Uma sociedade empresária adquiriu mercadorias para revenda por R$5.000,00, neste valor incluído ICMS de R$1.000,00. No mesmo período, revendeu toda a mercadoria adquirida por R$9.000,00, neste valor incluído ICMS de R$1.800,00. A sociedade empresária registrou, no período, despesas com representação comercial no montante de R$1.200,00 e depreciação de veículos de R$200,00.

Na Demonstração do Valor Adicionado - DVA, elaborada a partir dos dados fornecidos, o valor adicionado a distribuir é igual a:

Em relação à elaboração da Demonstração do Valor Adicionado, é correto afirmar que

A partir de 1º de janeiro de 2008, tornou-se obrigatória, para as companhias abertas, a elaboração da Demonstração

O informe contábil que evidencia, de forma sintética, os valores correspondentes à formação da riqueza, gerada pela empresa, em determinado período e sua respectiva distribuição é conhecido como:

Na elaboração da Demonstração do Valor Adicionado (DVA) são identificados como Valor Adicionado Recebido Em Transferência:

Na Demonstração do Valor Adicionado,

Considerando a estrutura da DVA - Demonstração do Valor Adicionado, o Valor Adicionado Bruto será de: