A Demonstração do Valor Adicionado - DVA tem por objetivo evidenciar a riqueza gerada pela empresa em determinado período

e a forma como foi distribuída. Para elaborar a sua DVA, a Cia. Aberta obteve algumas informações apresentadas abaixo.

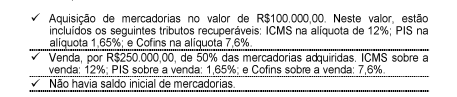

Com base nessas informações, a riqueza distribuída na forma de impostos, taxas e contribuições foi, em reais,

Assinale a opção que indica uma semelhança na elaboração da Demonstração do Resultado do Exercício e da Demonstração do Valor Adicionado.

No Relatório de Auditor Independente sobre as Demonstrações Financeiras Individuais e Consolidadas, de acordo com as Normas Brasileiras de Contabilidade, após o parágrafo da opinião, deve ser tratada em parágrafo de outros assuntos, a seguinte demonstração contábil:

Sobre a Demonstração do Valor Adicionado − DVA, considere: I.A distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma: pessoal e encargos; impostos, taxas e contribuições; juros e aluguéis; juros sobre o capital próprio (JCP) e dividendos; lucros retidos/prejuízos do exercício. II.A entidade, sob a forma jurídica de sociedade por ações, com capital aberto, e outras entidades que a lei assim estabelecer, devem elaborar a DVA e apresentá-la como parte das demonstrações contábeis divulgadas ao final de cada exercício social. É recomendado, entretanto, a sua elaboração por todas as entidades que divulgam demonstrações contábeis. III.As receitas financeiras, de equivalência patrimonial, de aluguel e royalties, devem ser consideradas como Valor Adicionado recebido em transferência pois representam a riqueza que não foi criada pela própria entidade e sim por terceiros. Está correto o que consta em

Com relação às teorias do patrimônio líquido, julgue os itens a

seguir.

A teoria da entidade, em contraposição à teoria do fundo,

aborda a necessidade de divulgação da demonstração do valor

adicionado e do balanço social por empresas de grande e de

médio porte.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

O objetivo da demonstração do valor adicionado é apresentar

o valor da riqueza econômica da empresa e distribuir essa

riqueza aos acionistas.

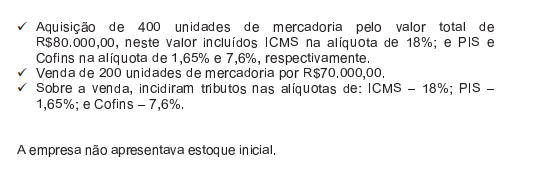

Uma Sociedade Empresária, tributada pelo lucro real, realizou as seguintes operações com mercadorias:

- Aquisição de 400 unidades de mercadoria pelo valor total de R$80.000,00, neste valor incluídos ICMS na alíquota de 18%; e PIS e Cofins na alíquota de 1,65% e 7,6%, respectivamente.

- Venda de 200 unidades de mercadoria por R$70.000,00.

- Sobre a venda, incidiram tributos nas alíquotas de: ICMS — 18%; PIS —1,65%; e Cofins — 7,6%.

A empresa não apresentava estoque inicial.

A contribuição dessas transações para o Valor Adicionado a Distribuir, apurada em conformidade com a NBC TG 09 - Demonstração do Valor Adicionado, é de:

Com relação às demonstrações contábeis de companhias abertas,

julgue os itens a seguir.

Na demonstração do valor adicionado, que contempla

informações relacionadas à criação e à distribuição de riqueza

por parte de uma entidade, as receitas oriundas de aluguel

devem ser classificadas como valores adicionados gerados pela

entidade.

Com relação à divulgação e análise das demonstrações contábeis,

julgue os próximos itens.

Os recursos aplicados na construção de ativos para uso da

entidade correspondem a fato permutativo do ativo e não serão

evidenciados na demonstração do valor adicionado (DVA).

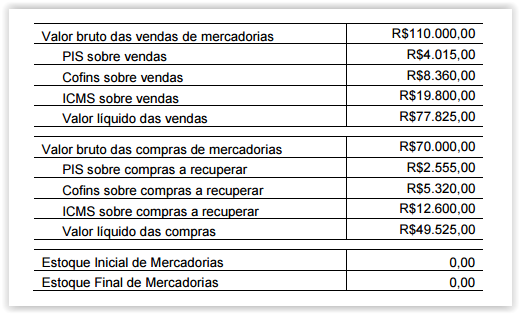

Uma Sociedade Empresária, tributada pelo lucro real, realizou as seguintes operações com mercadorias:

A contribuição dessas transações para o Valor Adicionado a Distribuir, apurada em conformidade com a NBC TG 09 — Demonstração do Valor Adicionado, é de:

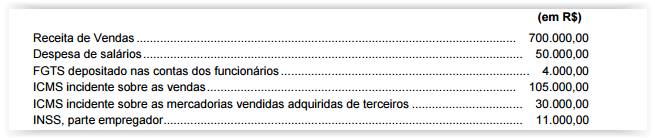

Uma Sociedade Empresária apresentou os seguintes dados para a elaboração

da Demonstração do Valor Adicionado em 2014:

Considerando-se que houve apenas esses saldos e movimentações, o

Valor Adicionado Bruto, na Demonstração do Valor Adicionado, é igual a:

De acordo com as normas emitidas pelo Comitê de

Pronunciamentos Contábeis, julgue os itens a seguir, relativos às

demonstrações contábeis.

As receitas de venda de mercadorias, produtos e serviços de

uma indústria devem incluir, na demonstração do valor

adicionado, os valores dos tributos incidentes sobre as

referidas receitas.

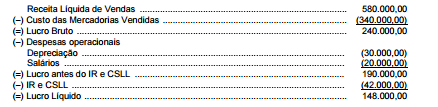

A empresa Produtos Conscientes S.A. trabalha na comercialização de produtos naturais e apresentou a seguinte demonstração

do seu resultado referente ao ano de 2014, com os valores expressos em reais:

Sabe-se que, quando da aquisição dos produtos que foram vendidos em 2014, estavam incluídos no preço de compra tributos

recuperáveis no valor de R$ 35.000,00. O valor dos tributos incidentes sobre as vendas do ano foi R$ 120.000,00. Com base

nestas informações, o Valor Adicionado a Distribuir gerado pela Produtos Conscientes S.A. no ano de 2014 foi, em reais,

Assinale a alternativa que apresenta a demonstração que tornou-se optativa, nos termos da Lei nº 11.638/07, para as Sociedades de grande porte.

Uma Sociedade Empresária apresentou as seguintes transações de uma determinada mercadoria, no mês de dezembro de 2013:

De acordo com os dados apresentados, afirma–se que a contribuição dessas transações para o valor adicionado da empresa, em dezembro de 2013, é de: