Julgue os itens seguintes a respeito de demonstrações contábeis e suas contas específicas, com base na legislação vigente.

A demonstração do valor adicionado evidencia a riqueza criada pela entidade, que reflete a influência da empresa na economia do país, medida em compras, impostos e contribuições recolhidas.

Considerando a legislação vigente e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, relativos aos procedimentos utilizados para a elaboração das demonstrações contábeis.

A demonstração do valor adicionado apresenta a posição estática da empresa, integra o balanço social e visa demonstrar a riqueza gerada pela entidade e a sua distribuição no encerramento de determinado período.

Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor.

Em uma indústria, as receitas financeiras obtidas pela entidade compõem o valor adicionado bruto na demonstração do valor adicionado.

Na elaboração da Demonstração do Valor Adicionado (DV(A), as Receitas Financeiras de Juros recebidas por entidades comerciais e o valor da contribuição patronal para a Previdência Social são, respectivamente:

Identifique, a seguir, a Demonstração Financeira cuja finalidade é demonstrar a riqueza gerada pela sociedade e sua distribuição para os empregados, financiadores, acionistas, governos, entre outros, bem como a parcela da riqueza não distribuída.

No que se refere à análise das demonstrações contábeis, julgue os itens seguintes.

A demonstração do valor adicionado, por estar ligada ao balanço social e não ao conjunto de demonstrações contábeis, não é útil para a avaliação da empresa pelo método da análise horizontal.

No que concerne a demonstrações contábeis, julgue os itens seguintes.

Na segunda parte da demonstração do valor adicionado, em que são apresentadas as destinações da riqueza obtida pela entidade, um dos componentes desse grupo é o pagamento de impostos, taxas e contribuições por parte tanto da empresa quanto a parcela retida dos empregados.

A respeito de demonstrações contábeis, seus componentes, seus

respectivos registros e sua evidenciação, julgue os itens

subsequentes.

Assim como na demonstração do resultado do exercício, o valor dos impostos recuperáveis é retirado dos custos dos produtos vendidos para a elaboração da demonstração do valor agregado (DVA).

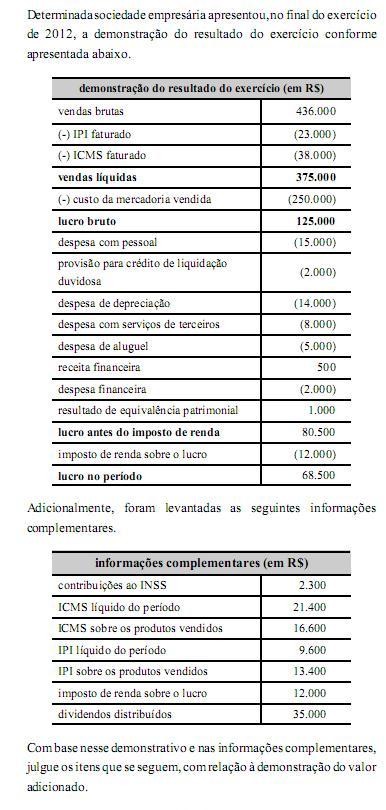

Com base na legislação em vigor e na demonstração do resultado

do exercício (DRE) de determinada entidade, mostrada na tabela

acima, julgue os itens subsequentes acerca da elaboração da

demonstração do valor adicionado (DVA).

O valor recebido em transferência é inferior a R$ 6.000.

Com relação à avaliação de itens patrimoniais e ao levantamento das demonstrações de resultado previstas na legislação societária, julgue os itens seguintes.

Se uma empresa apurou, em determinado período, faturamento bruto total de R$ 300 mil, tendo gasto R$ 30 mil com IPI e R$ 50 mil com ICMS, reconhecerá, em sua DVA, na linha venda de mercadorias, produtos e serviços o valor de R$ 250.000.

Julgue os itens subsecutivos, acerca de demonstrações contábeis.

A demonstração do valor adicionado permite analisar o desempenho econômico da empresa e não considera, em sua apuração, as despesas com depreciação, amortização ou exaustão.

A distribuição da riqueza gerada pela sociedade empresária a título de remuneração do capital próprio foi maior que 50% do valor adicionado total.

Com base na legislação societária, nos princípios fundamentais de

contabilidade e nos pronunciamentos contábeis do Comitê de

Pronunciamentos Contábeis (CPC), julgue os itens subsequentes,

referentes à elaboração de demonstrações contábeis.

O valor do prejuízo do exercício integra o item remuneração do capital próprio da demonstração do valor adicionado.

Com base na legislação em vigor e na demonstração do resultado

do exercício (DRE) de determinada entidade, mostrada na tabela

acima, julgue os itens subsequentes acerca da elaboração da

demonstração do valor adicionado (DVA).

Pagou-se ao governo mais de R$ 230.000.

Uma sociedade empresária é constituída com um capital de R$100.000,00, totalmente integralizado em dinheiro. Após a constituição, a empresa realizou as seguintes transações:

Aquisição de mercadorias por R$50.000,00, neste valor incluído o valor de R$6.000,00, relativo ao ICMS recuperável.

Venda das mercadorias por R$90.000,00, neste valor incluído ICMS, no valor de R$15.300,00.

Despesas com energia do período, no valor de R$900,00.

PIS e COFINS incidentes sobre vendas, no valor de R$3.285,00.

Despesa com aluguéis, no valor de R$1.000,00.

Despesas com salários e FGTS, no valor de R$2.000,00.

Despesa com INSS, no valor de R$400,00.

O lucro foi destinado como se segue:

5% para reserva legal;

40% para dividendos obrigatórios; e

55% para lucros para deliberação da assembleia.

Na Demonstração do Valor Adicionado, o Valor Adicionado Total a Distribuir, é de: