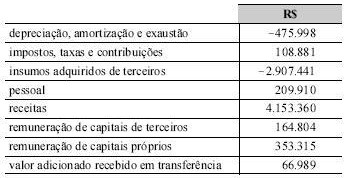

As questões 47 e 48 devem ser respondidas a partir dos

dados apresentados na tabela a seguir.

O Valor Adicionado Recebido em Transferência é de:

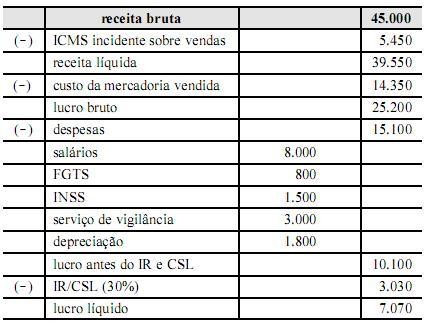

Considerando as informações da tabela acima, levantadas para a elaboração da demonstração do valor adicionado de determinada empresa no ano de 2009, assinale a opção correta.

Dadas as afirmações em relação à Demonstração dos Fluxos de Caixa e a Demonstração do Valor Adicionado,

I. De acordo com a Lei nº 11.638 de 2007, a demonstração dos fluxos de caixa segrega suas informações em, no mínimo, 3 (três) fluxos: a) das operações; b) dos financiamentos; e c) dos investimentos.

II. A demonstração do valor adicionado detalha o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza totalmente distribuída.

III. Os fluxos de caixa das atividades operacionais geralmente são apresentados de três maneiras, através do método direto, utilizando o método indireto ou aplicando um método misto que inicialmente é direto e ao finalizar acrescenta-se o lucro líquido.

IV. Ao elaborar a demonstração dos fluxos de caixa pelo método direto, verifica-se o lucro líquido proveniente da Demonstração de Resultados e reconcilia para o caixa líquido das operações.

V. As empresas poderão optar entre fazer a demonstração de lucros ou prejuízos acumulados isoladamente ou fazê-la juntamente com as demais contas do patrimônio líquido. Escolhendo a segunda opção, deverá elaborar a demonstração das mutações do patrimônio líquido, que contém a demonstração de lucros ou prejuízos acumulados.

assinale a opção que indica os itens corretos.

Considerando a estrutura da DVA - Demonstração do Valor Adicionado, o Valor Adicionado Líquido Produzido pela Entidade será de:

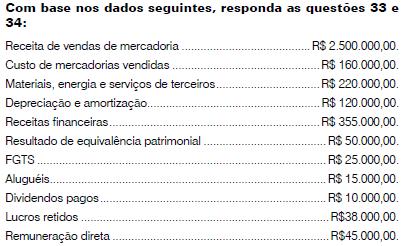

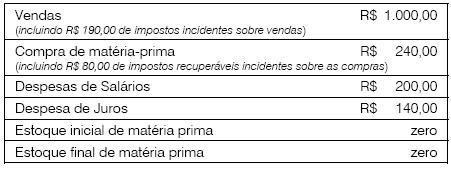

Considere que os dados da tabela acima (valores em reais)

são relativos à demonstração de resultado de determinada indústria.

A venda no período refere-se a toda a mercadoria (adquirida por

R$ 16.800,00). O valor de ICMS embutido no preço e destacado

nas notas fiscais de compra é de R$ 2.450,00.

Com base nos dados fornecidos no texto, o valor adicionado distribuído (em reais) para os empregados, no período, é de

Acerca da demonstração do valor adicionado (DVA), julgue os

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

A elaboração da DVA está fundamentada nos princípios fundamentais de contabilidade, proporcionando aos usuários das demonstrações contábeis informações relativas à parcela de contribuição que a entidade tem na formação do produto interno bruto.

Assinale abaixo a opção onde consta a única assertiva que não é verdadeira neste quesito.

É demonstração financeira não obrigatória para as companhias fechadas:

Uma das mudanças introduzidas pela legislação societária no Brasil foi a DVA (Demonstração do Valor Adicionada).

Com relação à DVA é correto afirmar que:

Considere que os dados da tabela acima (valores em reais)

são relativos à demonstração de resultado de determinada indústria.

A venda no período refere-se a toda a mercadoria (adquirida por

R$ 16.800,00). O valor de ICMS embutido no preço e destacado

nas notas fiscais de compra é de R$ 2.450,00.

De acordo com as informações apresentados no texto, o valor adicionado a distribuir (em reais), no período, é de

Acerca da demonstração do valor adicionado (DVA), julgue os

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

O detalhamento da remuneração de capitais de terceiros, um dos componentes da distribuição da riqueza apresentada na DVA, evidencia os juros, inclusive os valores que tenham sido capitalizados no período; os aluguéis, inclusive as despesas com arrendamento operacional pagos ou creditados a terceiros; e outras remunerações, tais como royalties, franquia e direitos autorais, ainda que originadas de capital intelectual.

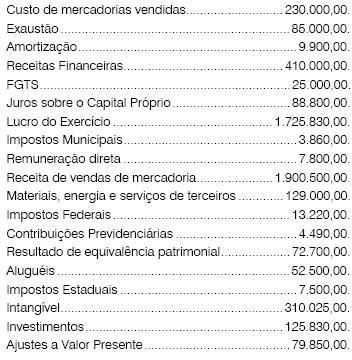

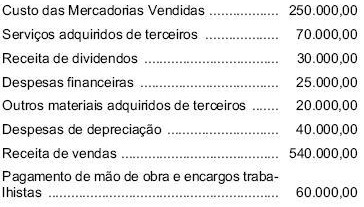

A Cia Petrópolis apresentava os seguintes dados para a montagem da Demonstração do Valor Adicionado em 31.12.X0:

Assinale a alternativa que indique corretamente o valor adicionado a distribuir da Cia Petrópolis em 31.12.X0.

Acerca da demonstração do valor adicionado (DVA), julgue os

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

Apesar de ser elaborada a partir da demonstração do resultado do exercício, DVA tem uma interface com a demonstração dos lucros ou prejuízos acumulados (DLPA), na medida em que ambos os demonstrativos dizem respeito à distribuição do resultado do período.

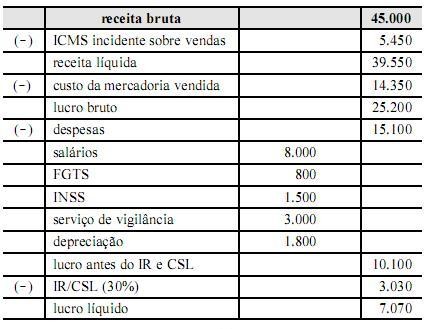

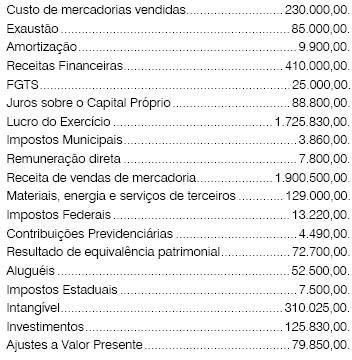

Dados da Cia. Miramar, referentes ao exercício encerrado em 31/12/2008, em R$:

Com estas informações, o Valor Adicionado a Distribuir da companhia nesse exercício correspondeu, em R$, a

As questões 47 e 48 devem ser respondidas a partir dos

dados apresentados na tabela a seguir.

O Valor Adicionado Total a Distribuir é de: