A Demonstração do Valor Adicionado proporciona aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e à forma como tais riquezas foram distribuídas.Na distribuição do valor adicionado, o total de “Remuneração de capitais próprios” deve ser igual

Uma loja que vende produtos de escritório apresentava os seguintes saldos em 31/12/2023:

Assinale a opção que indica o saldo do valor adicionado líquido produzido pela loja, apresentado em sua Demonstração do Valor Adicionado em 31/12/2023.

De acordo com a NBC TG 09 (R1) - DEMONSTRAÇÃO DO VALOR ADICIONADO, a referida Demonstração (DVA) está relacionada com informações econômicas e com a comunicação de elementos ambientais, sociais e de governança (ASG), e tem por finalidade evidenciar a riqueza criada pela entidade e sua distribuição, durante determinado período.

Nesse sentido, considerando que a sociedade empresária “B” possui reversão de perdas estimadas com créditos de liquidação duvidosa, essa informação deve ser apresentada, em sua DVA, do seguinte modo:

O reconhecimento e mensuração do imposto diferido são fundamentais para uma contabilidade precisa e para a interpretação adequada das demonstrações financeiras de uma empresa. Compreender os princípios do CPC 32 é essencial para profissionais contábeis e financeiros. De acordo com o CPC 32 (IAS 12), um ativo fiscal diferido deve ser reconhecido quando:

Esse demonstrativo contábil tem a finalidade de evidenciar, de forma sintética, os valores correspondentes à formação da riqueza gerada pela empresa em determinado período e sua respectiva distribuição. Sua publicação deverá ocorrer a cada exercício contábil. Gerencialmente pode ser utilizado para avaliar o desempenho da geração de riqueza, ao medir a eficiência da empresa em relação a utilização dos fatores de produção, comparando os valores das saídas com os valores das entradas; e avaliar o desempenho social à medida que demonstra a distribuição da riqueza gerada, a participação dos empregados, do Governo, dos agentes financiados e dos acionistas. O texto se refere a(o):

Uma empresa que atua na atividade de perícia contábil apresentou as seguintes receitas em 2023:

Prestação de serviços: ....................................................................... R$200.000;

Venda de ativo imobilizado: .............................................................. R$120.000;

Equivalência Patrimonial: .................................................................... R$50.000;

Financeiras:...........................................................................................R$30.000.

Assinale a opção que indica o valor adicionado recebido em transferência da empresa de acordo com a Demonstração do Valor Adicionado da empresa.

Uma loja de roupas funciona em um imóvel alugado de terceiros. A despesa com aluguel é classificada na Demonstração do Valor Adicionado da loja como

Relativamente à demonstração dos fluxos de caixa, julgue os itens que seguem.

O pagamento de um empréstimo que inclua tanto juros quanto capital tomado pode ser classificado, simultaneamente, como atividade operacional e como atividade de financiamento.

Julgue os itens a seguir, pertinentes à demonstração do valor adicionado (DVA).

Na segunda parte da DVA, a distribuição da riqueza aos acionistas deve ser representada pelo seu valor total, ainda que se refira a resultados de exercícios anteriores.

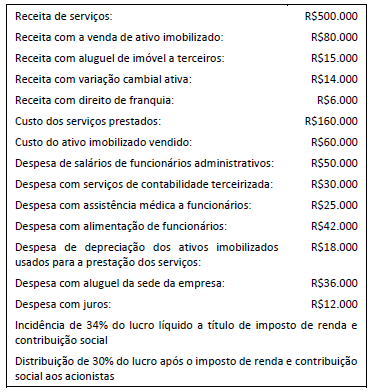

Uma entidade que presta serviços de consultoria contabilizou as seguintes transações no ano de X0:

Todas as receitas são tributáveis, e as despesas, dedutíveis. Além disso, a constituição da reserva legal não foi necessária. Em relação à Demonstração do Valor Adicionado da entidade, analise as afirmações a seguir.

I. Valor adicionado recebido em transferência: R$21.000.

II. Valor adicionado a distribuir a pessoal: R$75.000.

III. Valor adicionado a distribuir a impostos, taxas e contribuições: R$61.880.

IV. Valor adicionado a distribuir a remuneração de capitais próprios: R$36.036.

V. Valor adicionado a distribuir a remuneração de capitais de terceiros: R$48.000.

Está correto o que se afirma em

Julgue os itens a seguir, pertinentes à demonstração do valor adicionado (DVA).

Para fins de levantamento da DVA, valor adicionado é a diferença entre o valor líquido das vendas de mercadorias, produtos e serviços efetuados pela entidade e os insumos adquiridos de terceiros, devendo ser considerado também o valor líquido adicionado produzido por terceiros e transferido para a entidade.

No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que se seguem.

Na demonstração do valor adicionado (DVA), o valor adicionado líquido produzido pela entidade não incorpora o resultado de equivalência patrimonial.

Julgue os itens a seguir, pertinentes à demonstração do valor adicionado (DVA).

Caso os estoques inicial e final de todas as entidades de uma economia estejam zerados, o conceito de valor agregado da ciência contábil convergirá com o conceito de produto interno bruto da ciência econômica.

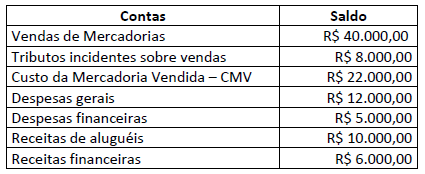

Uma sociedade empresária apresentou as seguintes informações extraídas de seu Balancete de Verificação em 31/12/2021:

Outras informações:

- O Custo da Mercadoria Vendida está apresentado com o valor dos tributos recuperáveis já inclusos;

- Do total das Despesas Gerais, R$ 9.000,00 correspondem a serviços de terceiros utilizados já com tributos inclusos e R$ 2.000,00 correspondem à depreciação do período.

Considerando somente as informações apresentadas, o Valor Adicionado Bruto e o Valor Adicionado Total a Distribuir deverão evidenciar, respectivamente, os valores:

O método das partidas dobradas é que suporta à aplicação prática da ciência contábil de interesse das aziendas. Relativamente às técnicas desenvolvidas, julgue os itens seguintes.

Considere-se a substituição tributária regressiva no caso em que um comerciante revendedor de produtos rurais, detentor do direito ao crédito na operação, deva lançar o valor do tributo recolhido como a recuperar e, na DVA (Demonstração do Valor Adicionado), o valor dos impostos incidentes sobre as vendas deva ser considerado pelo valor final. De outra via, se tal comerciante não fizer jus ao crédito do tributo da revenda, o valor a ser recolhido deverá ser apropriado como custo dos estoques de mercadorias revendidas.