Uma entidade emitiu debêntures no valor de R$ 100.000. No processo, a entidade incorreu nos seguintes gastos, exclusivamente vinculados ao lançamento destas debêntures:

- Custos de registro: R$ 7.000

- Custos internos administrativos: R$ 6.000

- Custos relativos à elaboração de prospectos e relatórios: R$ 5.000

- Remuneração de serviços profissionais de consultores: R$ 10.000

De acordo com a NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, assinale a opção que indica a mensuração e apresentação das debêntures no balanço patrimonial da entidade, na data do registro inicial da captação.

A revisão de balanços e de contas em geral, a verificação de haveres, bem como a elaboração de pareceres técnicos e de relatórios técnicos ou gerenciais de natureza contábil, financeira e orçamentária exigem conhecimentos das normas e procedimentos contábeis aplicáveis à Administração Pública.

Marque V para as afirmativas verdadeiras e F para as falsas.

( ) Em decorrência da utilização do superavit financeiro de exercícios anteriores, apurado no Balanço Patrimonial do exercício anterior ao de referência, ser utilizado para abertura de créditos adicionais, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

( ) É possível o Balanço Orçamentário demonstrar desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em virtude de reabertura de créditos adicionais, especificamente os especiais e os extraordinários que tiveram o ato de autorização promulgado nos últimos quatro meses do ano anterior, caso em que esses créditos serão reabertos nos limites de seus saldos e incorporados ao orçamento do exercício financeiro em referência.

( ) O superavit financeiro não é receita do exercício de referência, pois é resultado de ocorrências do exercício anterior; contudo, constitui disponibilidade para utilização no exercício de referência.

A sequência está correta em

O balanço patrimonial representa o valor contábil de uma sociedade empresária em um momento específico, como se fosse

um retrato da empresa. Ele é composto por dois lados: no esquerdo estão os ativos da empresa; no direito são identificados os passivos e o capital dos acionistas. A definição contábil que fundamenta e descreve o balanço patrimonial é a seguinte: Ativos = Passivos + Patrimônio liquido

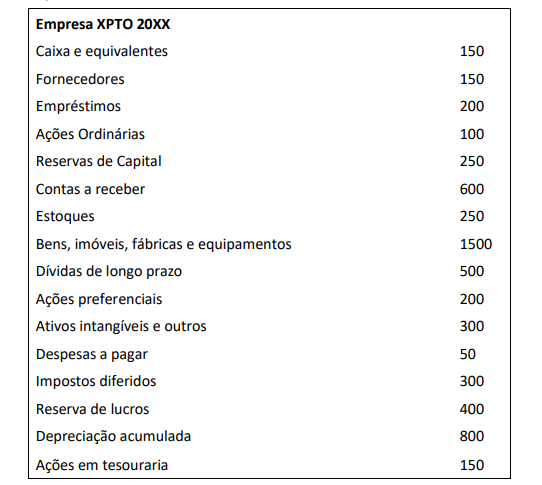

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,

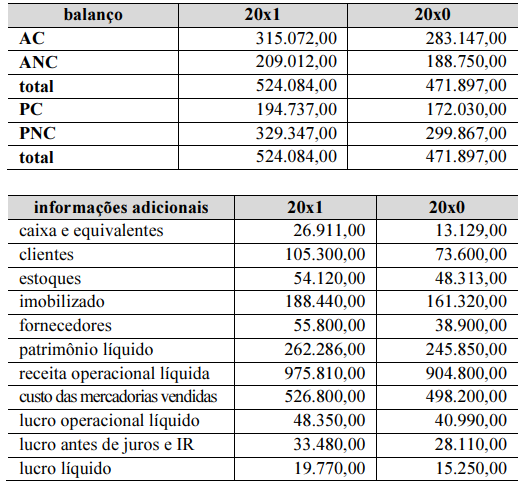

Os dados presentes nas tabelas a seguir foram extraídos das demonstrações contábeis de determinada sociedade.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue os itens a seguir.

Cresceu a presença dos capitais próprios no financiamento do giro da empresa.

Com relação aos conceitos básicos de análise de balanços e às demonstrações financeiras, julgue os itens subsequentes.

A análise horizontal permite a comparação entre diferentes elementos das demonstrações contábeis em um mesmo exercício.

De acordo com os preceitos da legislação vigente e com os princípios de contabilidade geralmente aceitos, observados os métodos ou critérios contábeis uniformes no tempo, julgue os itens a seguir.

As ações entesouradas ou readquiridas de uma empresa, além de aumentarem a liquidez da oferta no mercado, diminuem a dívida da empresa junto aos acionistas e, portanto, o lançamento contábil dessas ações envolve contas do lado direito do balanço, por serem contabilizadas diretamente como patrimônio da unidade.

Uma empresa S/A apresentou projeções de resultados futuros com alto grau de confiabilidade em 2018, contudo, divergentes dos valores realizados, mesmo quando reestimadas por sua administração nos exercícios seguintes e confrontadas novamente com o realizado. Ainda, a empresa registrou um ativo fiscal diferido em suas demonstrações financeiras, entre os exercícios de 2021 e 2023.

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

O Balanço Patrimonial de um ente público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta

No dia 01/01/2017, uma empresa adquiriu, à vista, um equipamento pelo valor de R$ 26.000.000,00 e incorreu em gastos necessários de instalação no valor total de R$ 4.000.000,00. A empresa definiu que a vida útil do equipamento é de 8 anos e, no final deste prazo de utilização, o equipamento poderá ser vendido por R$ 4.000.000,00.

A empresa utiliza um imóvel alugado e, por condições contratuais, deverá devolver o imóvel nas mesmas condições em que o recebeu no início do contrato de aluguel. No final do 8o ano, a empresa estimou que, para fazer a desmontagem, remover a máquina e reestruturar o imóvel para as condições originais, incorrerá em gastos no valor de R$ 2.000.000,00. A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para o cálculo da despesa de depreciação.

O valor da Despesa de Depreciação apresentada na Demonstração do Resultado do ano de 2017 e o valor contábil do equipamento evidenciado no Balanço Patrimonial em 31/12/2017 foram, em reais, respectivamente:

A empresa F, optante pelo regime tributário SIMPLES, possui uma folha de pagamento mensal no valor de R$ 40.000,00. A previdência social dos empregados é de R$ 3.000 e o Fundo de Garantia por Tempo de Serviço - FGTS é de 8% sobre o salário bruto. Os empregados recebem seus salários no quinto dia útil do mês seguinte e não estão sujeitos a retenção do imposto de renda pessoa física - IRRF. Assinale a alternativa que apresenta a correta contabilização da folha de pagamento no último dia e cada mês.

A Indústria e Comércio XYZ Ltda está preparando seu orçamento para o 2º trimestre do ano. Pretende vender 5.000 unidades

mensais do produto X nos três meses do trimestre.

Sua política de estocagem prevê que a empresa mantenha em estoque 20% da previsão de vendas do mês seguinte, e o saldo inicial de produtos acabados em estoque no mês de abril é 800 unidades.

Assinale a alternativa correta que apresenta a necessidade de produção em unidades nos meses de abril e maio, respectivamente.

A teor do art. 140, da Lei n.º 7.169/1996, do Município de Belo Horizonte, conceder-se-á licença ao servidor nas hipóteses previstas neste Estatuto. Assinale, dentre as alternativas a seguir, a que apresenta INCORRETAMENTE uma dessas hipóteses:

Na estrutura de apresentação do Balanço Patrimonial disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o

pagamento de um dispêndio extraorçamentário, a exemplo de valores de terceiros de que o ente público for fiel depositário:

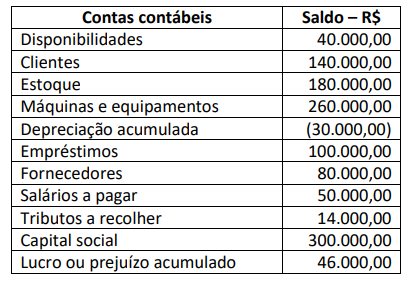

O balancete de verificação de uma sociedade empresária apresentava as seguintes contas patrimoniais e respectivos saldos em 31/12/2022:

Antes do término do exercício social, a sociedade empresária realizou as seguintes transações em 31/12/2022:

• Compra de um veículo de R$ 80.000,00, financiado em 20 prestações mensais de R$ 5.000,00;

• Desconto de uma duplicata com valor nominal de R$ 10.000,00, com vencimento em 60 dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 1.000,00;

• A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 7.000,00;

• Contratação de apólice de seguro para as máquinas e equipamentos, com vigência de 12 meses. O prêmio do seguro no valor de R$ 6.000,00 foi pago à vista;

• A fatura de R$ 10.000,00 de um determinado fornecedor foi paga com desconto de 10%.

Após as devidas contabilizações das transações listadas anteriormente, assinale a alternativa que apresenta o saldo correto em 31/12/2022:

De acordo com a legislação societária, o investimento efetuado por uma empresa industrial na aquisição de matéria-prima deve ser avaliado, no balanço patrimonial da referida empresa, pelo