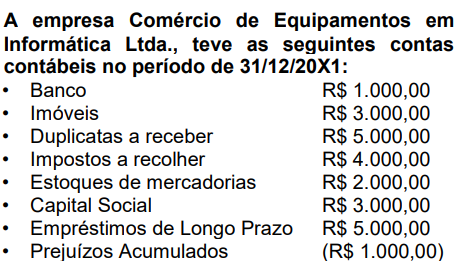

Estas contas contábeis compuseram o seu Ativo Circulante, Ativo Não Circulante, Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido.

Com base nos valores anteriormente citados, assinale a alternativa correta que apresenta o total do Passivo Não Circulante (PNC) e do Patrimônio Líquido (PL):

O Balanço Patrimonial apresentará a situação patrimonial tanto no aspecto qualitativo, ou seja, especificar de acordo com a natureza,

cada um dos bens, direitos e obrigações, quanto no aspecto quantitativo que consiste em dar valores aos respectivos bens, direitos e obrigações. Ainda sobre o Balanço Patrimonial, analise as afirmativas a seguir.

I. No balanço, as contas serão classificadas seguindo os elementos do patrimônio que registram, e agrupadas de modo a facilitar o

conhecimento e a análise da situação financeira da companhia.

II. O Ativo revela a aplicação das obrigações, isto é, mostra o que a empresa deve a terceiros.

III. As contas pertencentes ao grupo do Ativo serão dispostas em ordem decrescente de grau de liquidez nos elementos nelas registrados, ou seja, de acordo com o prazo em que os bens ou direitos se converterão em moeda.

IV. As contas do passivo serão dispostas em ordem decrescente de exigibilidade dos elementos nelas registrados, ou seja, de acordo com o menor prazo de vencimento das obrigações.

V. O intangível evidencia os direitos que tenham por objeto, bens incorpóreos destinados à manutenção da companhia ou exercidos com

essa finalidade.

Assinale a alternativa correta.

Recentemente contratado pela empresa Alpha, em análise à documentação que lhe foi entregue, determinado contador, com vasta experiência em perícia contábil, se deparou com algumas situações peculiares; analise-as.

I. A empresa Alpha efetuou a retenção das contribuições previdenciárias de seus colaboradores (empregados) durante todo o

exercício de 2021 e nos seis primeiros meses de 2022. Contudo, não efetuou o devido recolhimento desses valores à Previdência Social. O contador alertou os responsáveis legais da empresa e aconselhou que eles, espontaneamente, confessassem e efetuassem o recolhimento do montante legalmente devido. Contudo, uma vez que já havia o recebimento de denúncia criminal, conforme disposição legal, a pretensão punitiva do Estado não seria suspensa ou extinta.

II. Lourenço, dono da empresa Alpha, vendeu determinado imóvel de sua propriedade para Giovanna, não efetuando prova de quitação dos tributos incidentes sobre o bem negociado e, Giovanna, por sua vez, não fez o devido registro da negociação do imóvel junto ao cartório e nem comunicou a aquisição junto à prefeitura. Posteriormente à venda,verificouseque havia débitos inadimplidos de IPTU de anos anteriores à realização do negócio. Nessa situação, o contador alertou Lourenço sobre a autoridade pública competente exigir legalmente o cumprimento de obrigações inadimplidas de IPTU.

III. A construção de uma clínica de recuperação de dependentes químicos na zona rural de determinado município provocou a desvalorização do sítio de propriedade de Lourenço, dono da empresa Alpha, que o vendeu com enorme prejuízo. No mesmo ano, ele adquiriu outro imóvel na mesma cidade e o vendeu pelo triplo do valor de aquisição. Nessa situação, por se tratar do mesmo exercício, Lourenço poderá compensar o ganho de capital obtido com a venda do segundo imóvel e o prejuízo advindo da venda do sítio na declaração anual do seu imposto de renda.

Está correto o que se afirma em

Uma sociedade empresária apresentou os saldos patrimoniais a seguir, extraídos do Balancete de Verificação em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas e os saldos apresentados, analise as afirmativas a seguir.

I. O valor do Ativo Circulante é de R$ 48.000,00 e do Ativo Não Circulante é de R$ 129.000,00;

II. O valor do Passivo Circulante é de R$ 38.000,00 e do Passivo Não Circulante é de R$ 37.000,00;

III. O valor do Patrimônio Líquido é de R$ 115.000,00 e do Patrimônio Bruto é de R$ 174.000,00;

IV. A diferença entre o Ativo Circulante e o Passivo Circulante é de R$ 10.000,00.

Está correto o que se afirma em

Uma empresa varejista de eletrônicos compra computadores de um fabricante e os armazena em depósitos antes de serem entregues em suas diversas lojas. A empresa então transfere esses computadores entre armazéns internos, gastando R$ 100.000. Ainda, após transportá-los até uma de suas lojas, acabou incorrendo em mais uma transferência entre lojas no valor de R$ 20.000.

Considerando-se as informações apresentadas, os custos dos estoques:

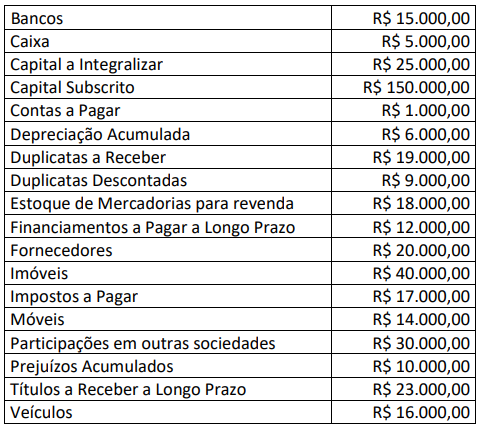

Assinale a opção em que todas as rubricas contábeis apresentadas representam elementos patrimoniais classificáveis no ativo no balanço patrimonial.

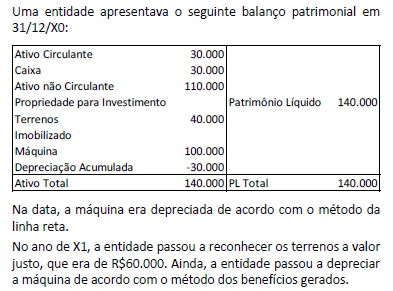

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção que indica a classificação das mudanças do reconhecimento do terreno e do método de depreciação, respectivamente.

Uma sociedade empresária recebe subvenção governamental por meio de isenção de imposto sobre a renda.

De acordo com a NBC TG 07 (R2) – Subvenção e Assistência Governamentais, assinale a opção que indica o tratamento contábil da subvenção nas demonstrações contábeis da

sociedade empresária.

Com base nas normas atinentes à Contabilidade Aplicada ao Setor Público, assinale a afirmativa INCORRETA.

O método das partidas dobradas é que suporta à aplicação prática da ciência contábil de interesse das aziendas. Relativamente às

técnicas desenvolvidas, julgue os itens seguintes.

Para apurar a situação patrimonial líquida, uma das variáveis exige que a entidade levante todos os eventos do passado que resultaram em obrigações no presente, para com as quais a entidade tem compromisso inconcusso de transferir o recurso econômico no futuro.

Uma empresa comercial vende pacotes de um produto. O estoque de pacotes está registrado, em 31 de dezembro de 20X3, a um custo de R$ 50,00 cada. Durante a auditoria, os auditores observaram que o preço de venda subsequente de cada pacote em 15 de janeiro de 20X4 era de R$ 40,00 cada. Ainda, nesse dia, uma diligência revelou que, durante o levantamento físico do estoque, um vazamento de água danificou parte do estoque. Consequentemente, a empresa gastou um total de R$ 15,00 por pacote para consertar e reaplicar cola nos pacotes.

O valor realizável líquido e a redução (perda) do estoque equivalem, respectivamente, a:

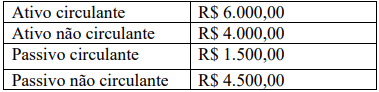

Considere as informações extraídas do Balanço Patrimonial da empresa Terra Média S.A:

A partir disso, assinale a alternativa que indica CORRETAMENTE a composição do endividamento da empresa.

O saldo contábil das aplicações financeiras de uma empresa, no início do mês, era R$ 200.000. No último dia do mês o extrato bancário apresentou saldo das aplicações financeiras no valor de $ 201.800. Não houve resgate ou novas aplicações durante o mês. Assinale a alternativa correta que apresenta a contabilização dos juros auferidos durante o mês. Desconsidere imposto de renda retido na fonte sobre rendimentos financeiros IRRF e imposto sobre operações financeiras - IOF

No Balanço Patrimonial de 31/12/2019 de uma empresa, o saldo contábil evidenciado para um Ativo Intangível com vida útil indefinida era R$ 1.600.000,00 composto pelos seguintes valores:

• Custo de aquisição: .......................................................................... R$ 1.900.000,00.

• Perda por desvalorização: ............................................................... R$ 300.000,00.

Em dezembro de 2020, havia evidências indicando que a vida útil desse ativo continuava indefinida e a empresa obteve as seguintes informações para realizar o teste de redução ao valor recuperável do Ativo Intangível:

• Valor em uso do ativo: ..................................................................... R$ 2.000.000,00.

• Valor justo líquido das despesas de venda do ativo: ....................... R$ 1.920.000,00.

Sabendo-se que o Ativo Intangível não se refere a Ágio por Expectativa de Resultados Futuros, a empresa reconheceu, no resultado de 2020, um ganho, em reais, no valor de

Uma sociedade empresária que atua exclusivamente como papelaria apresentava os seguintes saldos no Ativo, em seu

Balanço Patrimonial, em 31/12/2022:

• Disponibilidades: R$ 20.000,00;

• Veículo “Van” utilizada no transporte de funcionários: R$ 200.000,00;

• Seguro do veículo “Van” pago antecipadamente, apropriado mensalmente de forma linear e vigente para os dois anos

seguintes: R$ 12.000,00;

• Estoques com previsão de venda em até 90 dias: R$ 40.000,00;

• Imóvel alugado a terceiros: R$ 80.000,00;

• Contas a receber em 05/01/2024: R$ 60.000,00;

• Adiantamento a diretores para recebimento em 05/06/2023: R$ 16.000,00; e,

• Móveis utilizados no negócio da empresa: R$ 20.000,00.

Considerando, unicamente, as informações disponibilizadas e o disposto na Lei nº 6.404/1976, assinale a alternativa

que indica o total do Ativo Circulante em 31/12/2022: