No balanço patrimonial, são considerados itens ativos não circulantes aqueles

No que se refere à análise de balanços, julgue os itens a seguir.

I Os insumos básicos do processo de análise de balanços são os demonstrativos contábeis.

II A análise de balanços é habitualmente realizada tendo-se em vista um processo decisório.

III O analista de balanço deve desprezar as demonstrações contábeis não obrigatórias, visto que elas não agregam informações relevantes ao processo de análise.

IV Decisões como a concessão de crédito a uma empresa e o investimento no capital acionário de uma companhia podem ser influenciadas pela análise de balanços.

Estão certos apenas os itens

Em 02/01/X0, uma sociedade empresária alugou uma aeronave por cinco anos, assumindo o compromisso de devolver a aeronave nas mesmas condições em que estava no momento inicial do aluguel.

Na data, as despesas anuais com manutenção eram estimadas em R$ 5.000, sendo seu valor presente de R$ 4.000. Já os custos para reconfiguração para devolução eram estimados em R$ 12.000, sendo seu valor presente de R$ 10.000.

Dessas despesas e custos, no momento do contrato deve-se contabilizar no balanço patrimonial o seguinte valor:

Um empréstimo no valor de R$ 4.000.000,00 foi obtido por uma empresa em 31/12/2018.

As condições negociadas com a instituição financeira foram as seguintes:

- Prazo total para liquidação do empréstimo: 6 anos.

- Taxa de juros compostos contratada: 10% ao ano.

- Pagamentos: parcelas anuais no valor constante de R$ 918.429,00 cada uma.

- Custos de transação pagos pela empresa na data de início do contrato: R$ 120.000,00.

- A taxa de custo efetivo do empréstimo foi 11% ao ano.

Em relação ao empréstimo obtido pela empresa, é correto afirmar que o

O Balanço Orçamentário é uma das demonstrações previstas pela Lei nº 4.320/1964 e que atualmente possui uma estrutura de apresentação mais detalhada do que o originalmente exigido pela lei. Esse detalhamento contribui para aperfeiçoar o planejamento orçamentário nos exercícios futuros.

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

A baixa de uma duplicata a receber avaliada como incobrável, e que já teve o seu valor contábil integralmente ajustado por meio do registro de uma perda estimada em créditos de liquidação duvidosa, deve ser realizada por meio de um lançamento

De acordo com a Contabilidade Aplicada ao Setor Público (CASP) é importante compreender seus diferentes aspectos, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos que refletem o aspecto patrimonial da CASP.

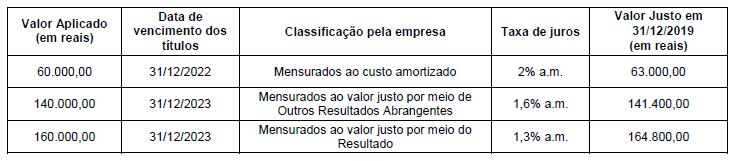

No dia 01/12/2019, uma empresa aplicou o valor total de R$ 360.000,00 em diversos ativos financeiros. As características de cada instrumento financeiro adquirido e a classificação feita pela empresa quanto ao método de mensuração, são apresentadas na tabela a seguir:

Os valores evidenciados no Balanço Patrimonial de 31/12/2019, para os instrumentos mensurados ao custo amortizado, mensurados ao valor justo por meio de outros resultados abrangentes e mensurados ao valor justo por meio do resultado, foram, respectivamente, em reais:

Sobre a Equação Fundamental do Patrimônio, leia o parágrafo a seguir:

“A Equação Contábil Básica representa a relação entre ______, ______ e ______. A equação é escrita na forma: ______.”

Assinale a alternativa que preencha correta e respectivamente as lacunas.

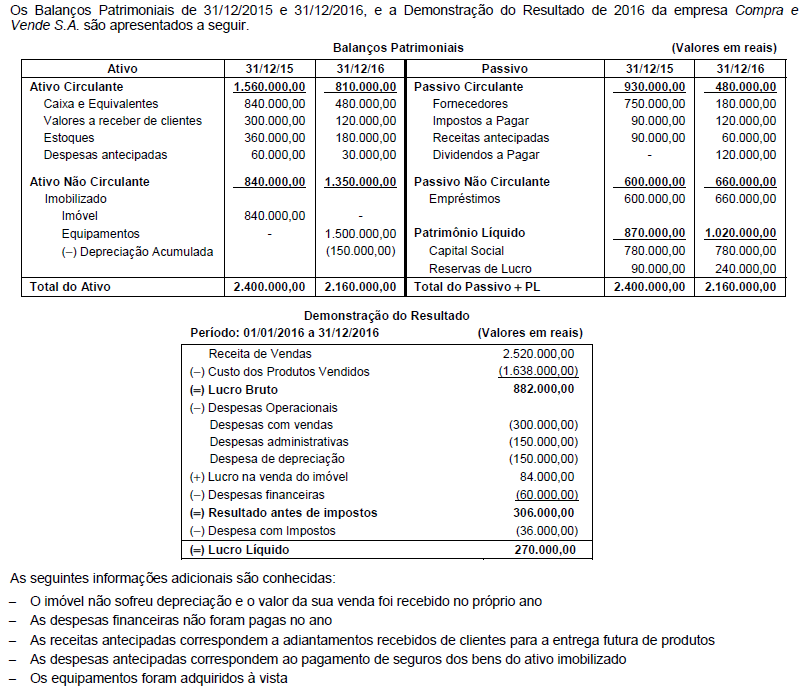

O Caixa líquido gerado pelas atividades operacionais no ano de 2016 foi, em reais,

A Companhia PWW encerra o seu exercício social em 31 de dezembro de cada ano. A empresa resolveu conceder um empréstimo à Companhia XYX no valor de R$ 600.000,00 mil em 15/10/20x1, com vencimento para 31/05/20x4. No Balanço Patrimonial da entidade PWW de 31/12/20x1, esse empréstimo será classificado no seguinte grupo de contas:

São apresentados a seguir os saldos das contas componentes do Patrimônio líquido de uma empresa, constantes do Balanço Patrimonial de 31/12/2019, com os valores expressos, em reais:

O lucro líquido apurado pela empresa, no ano de 2020, foi R$ 7.200.000,00 e, além da Reserva Legal constituída de acordo com o estabelecido na Lei das Sociedades por Ações, o estatuto prevê a constituição de uma reserva no valor correspondente a 10% do Lucro Líquido.

O fundamento econômico para a Reserva para Expansão contabilizada em 31/12/2019 não mais existe porque a empresa já concluiu o projeto de expansão.

O dividendo mínimo obrigatório definido no estatuto da empresa corresponde a 25% do lucro líquido ajustado de acordo com a Lei das Sociedades por Ações, e adicionado, caso exista, da reversão das reservas de lucros.

O valor dos dividendos contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

Quanto ao reconhecimento e à mensuração de itens do ativo circulante, julgue o item subsequente.

Saldos bancários que, ao final do exercício social, se apresentem negativos devem ser utilizados para reduzir o saldo de disponibilidades, como forma de evitar que estas estejam sobrevalorizadas.

Quanto ao reconhecimento e à mensuração de itens do ativo circulante, julgue o item subsequente.

Considere que uma empresa comercial tenha constituído uma sociedade de propósitos específicos, com a finalidade de adquirir seus recebíveis contra clientes, e que, como parte da operação, organizada por um grupo de entidades financeiras, essa empresa comercial tenha assumido o compromisso de arcar com eventual inadimplência da carteira, substituindo os títulos que não fossem honrados pelos clientes. Nessas condições, o desreconhecimento da carteira de títulos alienada não é permitido.

Com relação aos itens de passivos e ao patrimônio líquido, julgue o item a seguir.

Considere que o arrendatário, no momento inicial do contrato de arrendamento, esteja razoavelmente certo de que rescindirá o contrato antes do prazo final. Nesse caso, os valores das multas por rescisão deverão ser incluídos na mensuração do passivo de arrendamento.