Analisando as alternativas abaixo que tratam das provisões, ativos e passivos contingentes, o Candidato ao Cargo de Contador deve assinalar a única alternativa correta:

Assinale a alternativa que não se refere à conta do Balanço Patrimonial:

Suponha-se que os dados disponíveis para efeito de elaboração do balanço patrimonial de um ente- modelo da Lei n.º 4.320/1964- sejam os seguintes (em R$ 1.000,00):

• passivo financeiro: 500;

• ativo compensado: 100;

• total geral: 1.500;

• ativo real: 1.200; e

• superavit financeiro: 300.

Com base nesse caso hipotético, assinale a alternativa correta.

Uma entidade pode aumentar o seu capital social por meio da captação de novos sócios ou do aumento da participação desses, mas também por incorporação de valores já reconhecidos no Patrimônio Líquido.

O item patrimonial que pode ter valores alocados para aumento do capital social é:

No início de sua constituição, determinada empresa possuía patrimônio líquido composto por um capital integralizado no valor de R$ 12.000. No primeiro ano de atividade, a sociedade obteve R$ 4.000 de lucros: R$ 1.000 foram destinados para o pagamento de dividendos, e o restante, para a constituição de reservas. No segundo ano, a sociedade apurou um prejuízo de R$ 2.000.

Com referência a essa situação hipotética, é correto afirmar que o valor do patrimônio líquido da empresa no final do segundo ano foi de

Acerca dos registros de operações típicas empresariais, das operações com mercadorias e estoques, da apuração do resultado e de dividendos, julgue os itens a seguir.

I No fluxo de caixa, a compra de um terreno à vista é considerada uma atividade de investimento.

II Os abatimentos são obtidos ou concedidos em virtude de as empresas realizarem grandes compras de mercadorias.

III Os dividendos pagos no exercício são calculados na apuração do resultado, como dedutíveis de IRPJ e CSLL.

IV O pagamento de fretes de mercadorias enviadas a clientes não implica ajuste da conta estoques no sistema de inventário permanente.

Estão certos apenas os itens

Com base na doutrina e na legislação contábil, julgue o item abaixo.

Quando o passivo for negativo, o ativo será igual ao patrimônio líquido.

A Contribuição para o Financiamento da Seguridade Social (Cofins) e a contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (PIS/PASEP) incidem sobre as receitas auferidas pela pessoa jurídica. Conforme a legislação aplicável, há regimes diferenciados de apuração das contribuições.

Uma empresa, que atua no ramo comercial, apura o IRPJ pelo regime do lucro real no ano de 2018 e não realiza operações com mercadorias sujeitas à tributação monofásica, ou de substituição tributária. Os seguintes dados relativos ao mês de fevereiro de 2018 foram apresentados:

Receita de Venda de Mercadorias R$ 100.000,00

Descontos Incondicionais Concedidos R$ 10.000,00

Bens Adquiridos para Revenda R$ 40.000,00

De acordo com os dados apresentados, quais são os valores, em reais, devidos de COFINS e de PIS/PASEP, respectivamente, em relação ao mês de fevereiro?

O Plano de contas é um conjunto de contas, diretrizes e normas que disciplina as tarefas do setor de contabilidade. Em relação ao conjunto de contas, marque a alternativa que demonstra como as contas do Ativo Não Circulante deverão ser classificadas.

Ao final de determinado exercício, os assessores jurídicos de uma empresa identificam algumas ações judiciais, que classificam como de perda provável. Marque a alternativa que demonstra como a empresa, em relação as suas demonstrações contábeis, deverá se comportar em relação a essas ações.

A mensuração do valor justo de um ativo já registrado relaciona-se

Nos termos da Lei nº 4.320/64, marque a alternativa que não corresponda a um tipo de balanço, no qual os resultados gerais dos exercícios serão demonstrados:

No dia 31 de dezembro de 2017, o balancete da Cia. Coisas do Céu era composto pelos saldos das contas conforme descrição a seguir:

Caixa: R$ 200,00

Empréstimos obtidos: R$ 500,00

Capital social: R$ 1.900,00

Equipamentos: R$1.100,00

Estoque de mercadorias: R$ 400,00

Impostos a pagar: R$ 350,00

Bancos: R$ 250,00

Prejuízos acumulados: R$ 300,00

Móveis e utensílios: R$ 500,00

O valor do capital de terceiros da Cia. Coisas do Céu, nesse dia, era de

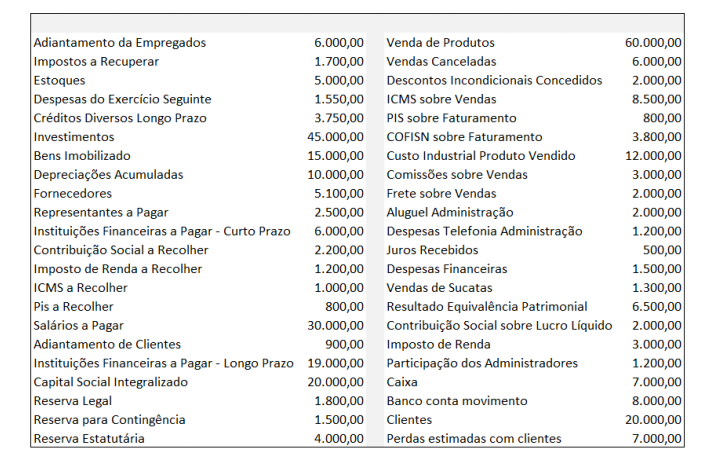

INSTRUÇÃO: A questão deve ser respondida com base nas informações abaixo e a partir da elaboração das demonstrações contábeis previstas na legislação societária.

A empresa Arara Azul apresentou os seguintes saldos em suas contas em 31/12/17:

O valor do Patrimônio Líquido em 31/12/17 é de:

As alternativas a seguir dizem respeito aos principais pontos a serem observados pelo analista em relação à Análise do Capital de Giro, EXCETO: