No que se refere às operações mais comuns e à sua contabilização, julgue o item.

Os lançamentos de ajustes decorrentes da conciliação contábil podem ser feitos pela mesma pessoa que realizou a análise das contas.

Acerca da contabilidade pública e de seus elementos constitutivos, julgue o item subsequente.

Determinado bem que tenha forma física e possa ser manipulado é denominado de bem tangível.

Uma entidade precisa aplicar uma nova política contábil. Todavia, não pode determinar o efeito cumulativo da aplicação da política a todos os períodos anteriores.

Dessa forma, segundo o pronunciamento técnico CPC 23, que trata das políticas contábeis, mudança de estimativa e retificação de erro, a nova política contábil deve ser aplicada

Considere as informações a seguir para responder à questão.

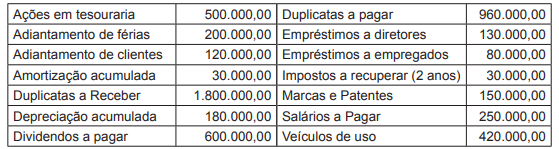

Uma sociedade empresarial que atua na compra e venda de produtos eletrônicos, com ciclo operacional igual ao exercício social, apresentou a seguinte relação parcial de contas e de seus respectivos saldos, retirados do Livro Razão, em 31 de dezembro de 2017, antes do levantamento do balanço patrimonial, em reais, do exercício findo naquela data.

Considerando-se as determiações da Lei Societária, o valor do passivo circulante dessa sociedade empresária, a ser evidenciado no balanço de 31 de dezembro 2017, somente em decorrência das contas e dos saldos parciais informados, em reais, é de

Analise as seguintes afirmativas sobre elementos constituintes das demonstrações financeiras (contábeis) obrigatórias e assinale com V as verdadeiras e com F as falsas.

( ) A forma física é essencial para a existência de itens do ativo. Ao determinar a existência do ativo, o direito de propriedade não é essencial.

( ) Há uma forte associação entre incorrer em gastos e gerar ativos, mas ambas as atividades não são necessariamente indissociáveis.

( ) Uma exigibilidade é um dever ou responsabilidade de agir ou de desempenhar uma dada tarefa de certa maneira.

( ) Os itens que compõem o passivo não podem ser mensurados por meio do emprego de significativo grau de estimativa.

Assinale a sequência CORRETA.

Julgue os itens seguintes no que se refere às demonstrações contábeis aplicadas ao setor público.

O balanço patrimonial do setor público deve ter, em seu quadro principal, ativos e passivos classificados em circulante e não circulante, e, em atendimento à Lei n.º 4.320/1964, deverá conter, também, quadro secundário no qual são apresentados os ativos e passivos financeiros e permanentes.

Julgue os itens a seguir, relativos à elaboração e apresentação de relatórios contábeis diversos.

I O conjunto completo de demonstrações contábeis das entidades comerciais deve ser elaborado de acordo com o regime de competência.

II As demonstrações contábeis das entidades devem ser apresentadas ao menos anualmente e de forma comparativa.

III Realizáveis a longo prazo, investimentos e intangível compõem o ativo não circulante.

Assinale a opção correta.

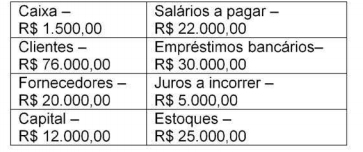

Considere apenas as contas patrimoniais e seus valores disponibilizados abaixo e, a partir dessas informações, identifique nas alternativas o valor do Patrimônio Líquido.

Considerando as alternativas a seguir, assinale aquela que apresenta um aspecto aderente com o conceito de provisões.

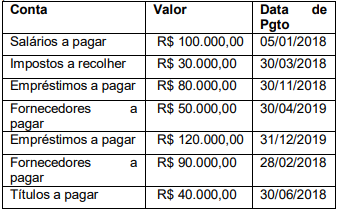

Analise as contas extraídas de um balanço patrimonial de uma empresa comercial e marque a alternativa correta com relação a classificação do passivo.

Uma entidade contrata, em 31/12/2016, uma empresa de consultoria jurídica para o fornecimento de atualizações referentes a legislações tributárias até o final de 2017, pagando-lhe R$1.200 no ato da contratação. Nessa ocasião, o registro contábil da operação causou:

A partir do que dispõe a NBC TG 27 (R4), que estabelece o tratamento contábil para ativos imobilizados, analise as afirmativas a seguir, marque C para correto ou I para incorreto, se a Sociedade Empresária Gama agiu em concordância a essa norma.

( ) Ao adquirir o ativo imobilizado “A" a Sociedade Empresária Gama pagou R$ 10.000,00 para colocá-lo no local e em condições necessárias para que fosse capaz de funcionar da forma pretendida pela administração. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do custo inicial do ativo imobilizado “A".

( ) A Sociedade Empresária Gama pagou R$ 25.000,00 em propaganda e atividades promocionais para introduzir novos produtos provenientes do ativo imobilizado “B". A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “B".

( ) A Sociedade Empresária Gama apresentou prejuízos operacionais iniciais de R$ 10.000,00, incorridos enquanto se estabelecia a demanda pelos produtos que seriam produzidos pelo ativo imobilizado “C". A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “C".

A sequência está correta em

Previstas na Lei n.º 6.404/1976, as demonstrações contábeis obrigatórias para sociedades anônimas incluem o balanço patrimonial (BP) e a demonstração do resultado do exercício (DRE). Acerca desses demonstrativos, julgue o item seguinte.

O BP apresenta as contas de resultado da entidade, correspondentes a um exercício financeiro coincidente com o ano civil.

Considerando que o imóvel “Escola Agrícola de Jundiaí” já apresentava depreciação acumulada antes da reavaliação, essa depreciação, após a reavaliação, deve ser

INSTRUÇÃO: A questão deve ser respondida com base nas informações abaixo e a partir da elaboração das demonstrações contábeis previstas na legislação societária.

A empresa Arara Azul apresentou os seguintes saldos em suas contas em 31/12/17:

O valor do Ativo Circulante em 31/12/17 é de: