No início de maio de X1 uma empresa industrial adquiriu uma máquina para utilização em sua linha de produção, pelo preço de $ 8.000, com gastos com montagem, incorridos pela empresa em junho de X1, no valor de $ 1.600. A estimativa inicial dos gastos com desmontagem da máquina, após o fim de sua vida útil é $ 800. A vida útil da máquina foi estipulada em 10 anos, com valor residual de 10% do preço de aquisição da máquina, com a depreciação calculada pelo Método de Cotas Constantes. A máquina entrou em uso operacional no início de julho de X1, permanecendo em operação normal até 31/12/X1. Com base nessas informações, o valor contábil dessa máquina em 30/11/X1 é:

Uma entidade apresentava, em 30/11/2017, índice de liquidez seca de 0,60. Em 31/12/2017, o índice era de 0,40.

Assinale a opção que pode justificar a diminuição no índice de liquidez seca.

Uma entidade adquiriu um lote de mercadorias sujeitas ao ICMS, a uma alíquota de 18%. A entidade adquirente também é contribuinte do IPI, que tem alíquota de 10%. O valor das mercadorias foi de R$ 210.000,00. O frete, a cargo da entidade adquirente, foi de R$ 12.500,00. De acordo com as normas tributárias vigentes no Brasil, o valor apurado, em reais, do ICMS nessa operação é de

Sobre o assunto “Intangível" gerados internamente, leia os itens a seguir.

I. A entidade pode, durante a fase de pesquisa e em alguns casos, identificar um ativo intangível e demonstrar que o mesmo gerará prováveis benefícios econômicos futuros.

II. Os gastos na fase de desenvolvimento, em qualquer situação, devem ser reconhecidos no ativo pelo valor de custo.

III. A entidade pode, durante a fase de desenvolvimento e em alguns casos, identificar um ativo intangível e demonstrar que o mesmo gerará benefício econômico futuro.

Assinale a alternativa correta:

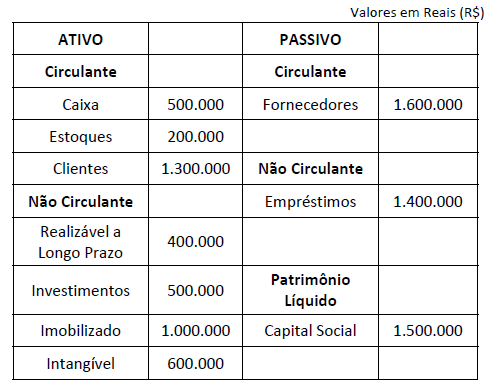

A empresa “A da Silva S/A”, possuindo dinheiro, máquinas e dívidas, respectivamente, na proporção de 40, 60 e 40 por cento do patrimônio total, ostenta um patrimônio líquido de R$ 48.000,00. Tecnicamente, isso significa que a empresa possui:

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item a seguir.

O índice de liquidez imediata é maior que 0,3.

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item a seguir.

O índice de liquidez seca é igual a 1,125.

Com relação a patrimônio, julgue o item seguinte.

A situação patrimonial líquida em que o total de passivos supera o montante do patrimônio líquido é denominada passivo a descoberto.

Na apresentação de ativos e passivos, receitas e despesas no Balanço Patrimonial e Demonstração do Resultado do Exercício, a entidade não deve compensar valores. Porém, o CPC 26 permite a apresentação de algumas transações em base líquida, a exemplo de:

Na elaboração do balanço patrimonial relativo ao exercício social encerrado em 31 de dezembro de 2017, determinada sociedade anônima adotou os procedimentos a seguir.

I O resultado positivo do período foi apresentado em uma conta específica do patrimônio líquido, denominada lucros ou prejuízos acumulados.

II Para fins de avaliação contábil, considerou-se o valor justo das matérias-primas como o preço pelo qual esses ativos poderiam ter sido vendidos pela empresa na data do balanço.

III Os saldos devedores e credores em que não havia direito de compensação foram apresentados separadamente.

IV As doações e subvenções para investimentos foram classificadas no patrimônio líquido como reservas de capital.

V As ações em tesouraria foram apresentadas no balanço retificando a conta de patrimônio líquido que registrava a origem dos recursos utilizados na sua aquisição.

Estão em conformidade com o disposto na legislação societária apenas os procedimentos constantes dos itens

Julgue o item a seguir, relativo ao patrimônio das entidades.

Uma entidade cujos bens e direitos somem R$ 2 milhões e que possua obrigações que totalizem R$ 5 milhões estará em uma situação líquida que pode ser definida como ativo a descoberto ou deficitária.

A diminuição do valor dos elementos dos ativos imobilizado e intangível será registrada como

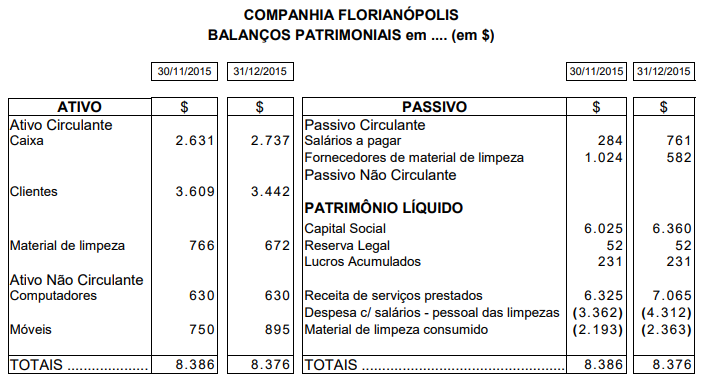

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

Diante de tais balanços, responda à questão.

Quanto foi pago aos fornecedores de material de limpeza da Cia. Florianópolis no mês de dezembro de 2015?

Identifique, dentre os aspectos listados abaixo, quais devem ser observados para o registro da depreciação, amortização e exaustão e assinale a alternativa correta. I. Obrigatoriedade de reconhecimento. II. Valor da parcela que deve ser reconhecida no resultado, como decréscimo patrimonial, e no balanço patrimonial, como respectivo passivo. III. Circunstâncias que podem influenciar o registro. IV. Baixa do registro contábil quando o valor líquido do ativo for zerado.

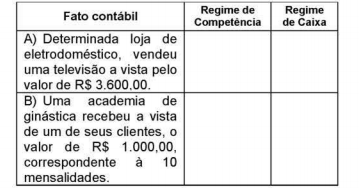

Considere os regimes de competência e caixa. Então, preencha o quadro a seguir, considerando os efeitos desses dois regimes e, em seguida, marque a alternativa que demonstra, respectivamente, a aplicação do regime de caixa no fato A e o regime de competência no fato B.