Quanto ao CPC 04(R4) ATIVO INTANGÍVEL assinale a alternativa correta.

De acordo com o CPC 25 (R2) Provisões, PASSIVOS CONTIGENTES E ATIVOS CONTIGENTES assinale a alternativa correta

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG 27 (R4)), Ativo Imobilizado, apresenta a seguinte definição: “Ativo imobilizado é o item tangível que é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel e outros, ou para fins administrativos; e se espera utilizar por mais de um período.” Em relação a este assunto, analise as afirmativas abaixo e dê valores Verdadeiros (V) ou Falso (F).

( ) Para que o custo de um item seja considerado Ativo Imobilizado deve ser provável que este trará futuros benefícios econômicos para entidade e seu custo deve ser mensurado confiavelmente.

( ) São custos de Ativo Imobilizado custos de abertura de nova instalação e custos da transferência das atividades para novo local, ou para nova categoria de clientes.

( ) O custo de ativo construído pela própria empresa determina-se utilizando os mesmos princípios de ativo adquirido.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

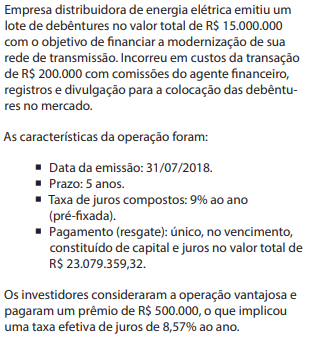

O prêmio na emissão de debêntures não será computado na determinação do lucro real, desde que:

A Lucro Certo Ltda. é uma empresa comercial, Contribuinte de ICMS, mas não de IPI. Adquiriu mercadorias para revenda e no documento fiscal de compra constavam, entre outras, as seguintes informações:

• Valor das mercadorias: R$ 10.000.

• Valor do ICMS: R$ 1.200.

• Valor do IPI: R$ 1.000.

O valor registrado na conta estoque de mercadorias pela Lucro Certo Ltda. referente a essa compra foi de:

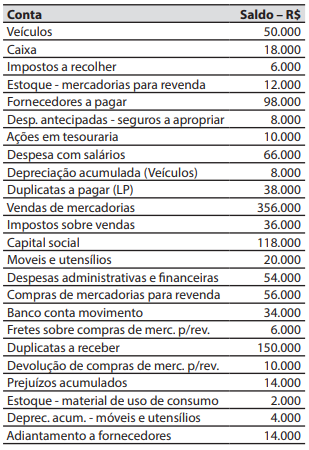

A companhia Luz Forte Ltda. levantou o seguinte balancete ao final do exercício social de 2018.

Porém, o contador não reconheceu as transações abaixo, que precisam ser registradas e ajustadas:

1. Os salários de dezembro no valor de R$ 6.000, que serão pagos em janeiro, não foram contabilizados.

2. Não foi realizado o reconhecimento da despesa com seguros (já apropriados), no valor de R$ 2.000.

3. Não foi realizado o reconhecimento da depreciação dos veículos de 20% e móveis e utensílios de 10%.

O contador sabe que no início de 2018 o saldo em estoque de mercadorias para revenda era de R$ 94.000 e o de material de uso de consumo de R$ 8.000

Depois de realizados os ajustes, o Total do ativo é de:

Observe os itens a seguir, relacionados com as contas integrantes das Demonstrações Contábeis do Setor Público.

- A atual estrutura do Balanço Orçamentário, alterada após a vigências das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresenta uma coluna para a previsão atualizada, a qual deve demonstrar a reestimativa da receita decorrente, entre outros casos, de registro de excesso de arrecadação, contratação de operações de créditos a serem utilizadas na abertura de créditos adicionais e atualizações monetárias autorizadas por lei, efetuadas após a data da publicação das Lei orçamentária anual;

- O Balanço Financeiro evidencia por meio de suas contas somente as receitas e despesas orçamentárias e os ingressos e dispêndios extraorçamentários;

- Os valores do refinanciamento da dívida mobiliária deverão constar, em destaque, no balaço orçamentário, como receitas de operações de crédito internas e externas, e no mesmo nível de associação, nas despesas com amortização da dívida de refinanciamento;

- A estrutura do Quadro principal do Balanço Patrimonial é demonstrada com os seguintes grupos de contas: Ativo Financeiro, Ativo Permanente, Ativo Compensado, Passivo Financeiro, Passivo Permanente e Passivo Compensado;

- A nova estrutura do Balanço Patrimonial demonstra entre suas contas do quadro principal, uma que representa os pagamentos que foram feitos antecipadamente, cujos benefícios ou prestação de serviço à entidade ocorrerão no futuro as variações patrimoniais diminutivas

Após análise realizada, assinale a opção que se encontram somente os itens corretos.

É a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle).

A definição acima é referente à(ao):

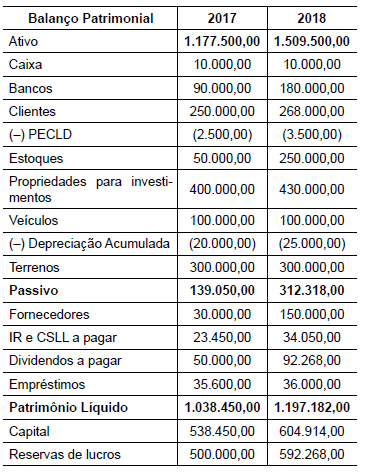

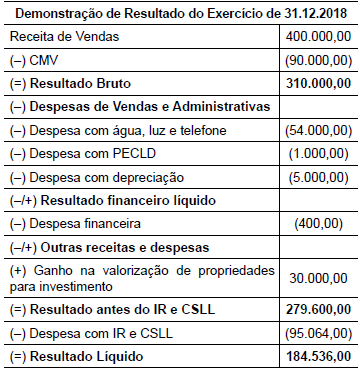

A respeito dos conhecimentos sobre ativo, passivo, patrimônio líquido, é correto afirmar:

Quando o Balanço Patrimonial apresenta um saldo patrimonial positivo, ocorreu:

Acerca dos mecanismos de funcionamento da contabilidade, julgue o item

Para uma instituição financeira, duplicatas descontadas podem ser registradas como débitos ou créditos, dependendo da situação.

Quanto às normas legais e técnicas correspondentes à contabilidade, julgue o item

A propriedade de ações nominativas somente é reconhecida a partir da aposição do nome do acionista no respectivo certificado de ação.

Acerca dos aspectos fundamentais da contabilidade, julgue o item

Se determinada empresa decidir realizar o aumento do capital social por meio da incorporação de lucros, ocorrerá um fato administrativo permutativo.

Quanto a noções básicas de matemática financeira, finanças, orçamento e tributos, julgue o item

O contribuinte do imposto de renda na fonte incidente sobre a prestação de serviços é a entidade tomadora do serviço