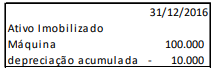

Em 31/12/2016, uma fábrica apresentava uma máquina em seu balanço patrimonial, que era utilizada para a produção de mercadorias para venda. A máquina era depreciada pelo método da linha reta e apresentada do seguinte modo:

Em 2017, os contadores da fábrica julgaram que a depreciação da máquina se aproximaria mais da realidade se feita pelo método dos benefícios gerados.

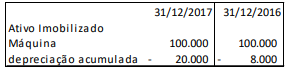

Portanto, no balanço patrimonial da fábrica, de 31/12/2017, foi apresentado o valor da depreciação pelo método dos benefícios gerados em 31/12/2017 e em 31/12/2016, do seguinte modo:

Assinale a opção que indica a correta contabilização da diferença entre a depreciação acumulada apresentada em 31/12/2016 (10.000) e em 31/12/2017 (8.000), referente ao ano de 2016.

Considerando o disposto nas Normas Brasileiras de Contabilidade atualmente em vigor, emitidas pelo Conselho Federal de Contabilidade, em relação aos critérios de avaliação e registro de ativos e passivos, é INCORRETO afirmar:

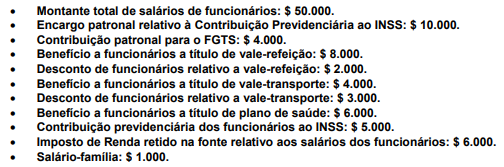

Considere os seguintes valores, relativos à Folha de Pagamento para o mês de março/X1, da Companhia Batel:

O valor total das Despesas com Salários, Benefícios e Encargos Sociais e o montante de salários e benefícios a pagar a funcionários, respectivamente, para o mês em questão é de:

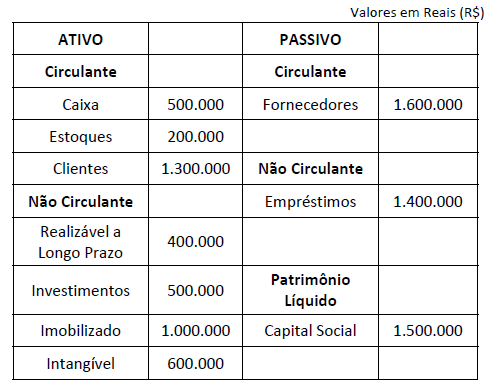

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item a seguir.

O índice de endividamento geral é de aproximadamente 0,33.

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item a seguir.

O índice de composição do endividamento é menor que 1.

Julgue o item a seguir, relativo ao patrimônio das entidades.

Quando o passivo é igual ao ativo subtraído do patrimônio líquido, sendo todos maiores que zero, tem-se a situação patrimonial conhecida como positiva, ativa ou superavitária.

Texto 2A1-I

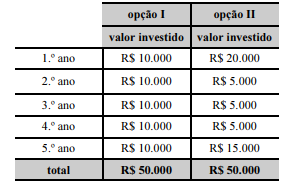

Para investimentos em títulos negociados no mercado, uma corretora oferece as opções I e II, ambas de fluxos contínuos e positivos, com as seguintes características:

opção I: livre de risco, com fluxo positivo de cinco anos e taxa anual de juros de 8%;

opção II: com certo grau de risco, com remuneração à taxa de juros de 8,8% ao ano.

A tabela a seguir mostra dois investimentos em títulos negociados no mercado, o primeiro seguindo a opção I e o segundo, a opção II.

Considerando que 3,9927 seja valor aproximado para  e que posteriormente haverá registro contábil, infere-se do texto 2A1-I que, na opção I, o valor presente do investimento é

e que posteriormente haverá registro contábil, infere-se do texto 2A1-I que, na opção I, o valor presente do investimento é

Em 01/01/2017, o saldo do Patrimônio Líquido da Companhia NA S.A. era de R$ 300.000.000,00. Ao longo do ano de 2017, seu Patrimônio Líquido apresentou as seguintes mutações:

• 01/05/2017 - Incorporação das Reservas já existentes ao Capital: R$ 5.000.000,00

• 01/06/2017 - Compra de ações da própria Companhia: R$ 1.000.000,00

• 01/07/2017 - Integralização de Capital em dinheiro: R$ 15.000.000,00

• 31/12/2017 - Lucro Líquido do Período: R$ 40.000.000,00, sendo 25% destinados para os dividendos obrigatórios a serem pagos em 2018, e o restante para as Reservas de Lucro.

No fechamento do exercício, em 31/12/2017, o saldo do Patrimônio Líquido, em reais, foi de

Considere as informações a seguir para responder à questão.

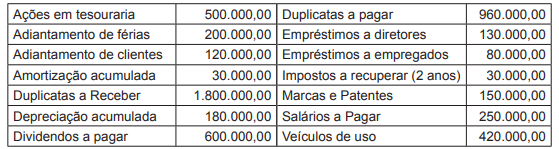

Uma sociedade empresarial que atua na compra e venda de produtos eletrônicos, com ciclo operacional igual ao exercício social, apresentou a seguinte relação parcial de contas e de seus respectivos saldos, retirados do Livro Razão, em 31 de dezembro de 2017, antes do levantamento do balanço patrimonial, em reais, do exercício findo naquela data.

Considerando-se exclusivamente as contas e os saldos, parcialmente informados pela empresa, bem como as determinações da lei societária, o total do ativo não circulante dessa sociedade empresarial, a ser evidenciado no balanço patrimonial de 31 de dezembro de 2017, em reais, é de

De acordo com a Lei das sociedades por ações, os saldos das reservas de lucros, constituídas com a destinação de parte dos lucros dos exercícios, têm um limite máximo. Atingido esse limite, a assembleia da companhia deliberará sobre a aplicação do excesso que for apurado na integralização de capital, no aumento de capital ou na sua distribuição na forma de dividendos.

Nesse contexto, feitos os registros contábeis da distribuição do lucro, em reais, o contador apurou a seguinte composição do patrimônio líquido:

Considerando-se apenas informações recebidas e as determinações da Lei das sociedades por ações sobre o limite máximo permitido, para o montante de lucros retidos nas contas das reservas de lucros, o valor que excede esse limite, em reais, é de

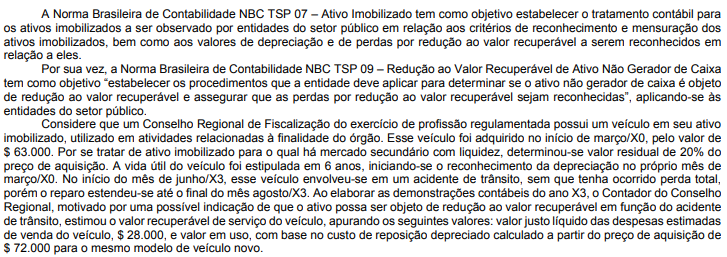

As Normas Brasileiras de Contabilidade apresentam as bases de mensuração para componentes do Ativo das Organizações públicas e privadas. Sobre a avaliação dos Ativos, analise as afirmativas abaixo: I - Quando o custo histórico for utilizado, o custo dos serviços reflete o montante dos recursos gastos para se adquirir ou desenvolver ativos consumidos na prestação de serviços. Como os custos utilizados são aqueles trazidos de exercícios anteriores sem ajuste pelas mudanças do preço, eles não refletem o custo dos ativos quando consumidos. II - Valor líquido contábil é o valor presente, para a entidade, do potencial de serviços ou da capacidade de gerar benefícios econômicos remanescentes do ativo, caso este continue a ser utilizado, e do valor líquido que a entidade receberá pela sua alienação ao final da sua vida útil. III - As mensurações a valor corrente refletem o ambiente econômico vigente na data de apresentação do relatório e para os ativos existem quatro bases de mensuração: valor de mercado, custo de reposição ou substituição, preço líquido de venda e valor em uso. Estão corretas as afirmativas:

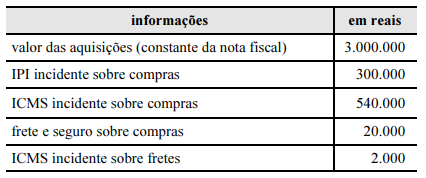

Determinado estabelecimento comercial, equiparado à indústria para fins de IPI, adotou o controle de estoques por meio de inventário permanente e verificou, em dado período, as transações com mercadorias apresentadas na tabela a seguir.

Considerando-se que os estoques de mercadorias do estabelecimento para revenda às indústrias tenham sido de R$ 280.000 no início desse período e de R$ 50.000 no fim, é correto afirmar que, nessas condições, o custo, em reais, das mercadorias vendidas no período foi

Atenção: Utilize as informações para responder à questão.

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

Com base na doutrina e na legislação contábil, julgue o item abaixo.

Utilizando-se a técnica dos balanços sucessivos para a execução propriamente dita da contabilidade, demonstram-se as alterações patrimoniais mediante a elaboração de um novo balanço a cada nova operação.