Luísa atua há trinta e três anos como telefonista em uma

empresa, onde é considerada uma pessoa gentil e ótima trabalhadora.

Seu chefe imediato, no entanto, a inscreve num curso

de informática que reúne telefonistas e operadores de marketing.

Luísa vai às aulas, não se adapta à classe e, considerando a

informática um conhecimento inútil para a função que exerce,

se recusa a continuar o curso. Esta atitude desencadeou conflitos

com a chefia e a direção que julgavam necessário tratar

a todos igualmente no âmbito de uma gestão modernizadora.

Segundo a Análise Institucional, ao se opor às exigências empresariais,

Luísa resiste à:

“Treinamento é o processo educacional de curto prazo, aplicado de maneira sistemática e organizada, através do qual as pessoas aprendem conhecimentos, atitudes e habilidades em função de objetivos definidos.” Considerando o campo da Psicologia Organizacional e do Trabalho, tal definição de treinamento é atribuível à seguinte vertente:

Para López-Ruiz, a importância conferida, na literatura empresarial,

às ferramentas que contabilizam e monitoram o

capital humano deve-se ao seguinte fator:

Quando comparamos os valores defendidos por diferentes

doutrinas de administração, observamos que o taylorismo e

a teoria das relações humanas atribuem ênfase, respectivamente,

a:

A Resolução 2/2003, do Conselho Federal de Psicologia, que

regulamenta o uso, a elaboração e a comercialização de testes

psicológicos, tem a seguinte característica:

“(...) permanece objeto dos outros grupos, recebe o nonsense, a morte, de fora (...)." Com tal reflexão, F. Guattari nos

apresenta ao seguinte conceito de grupo:

Segundo a teoria e a técnica dos grupos operativos, a diferença entre terapia e aprendizagem reside no seguinte elemento:

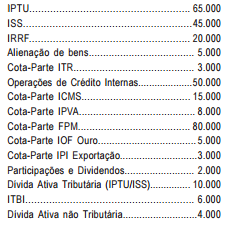

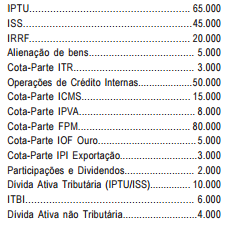

Um determinado município arrecadou, no exercício de 2011, as seguintes receitas:

No exercício, o montante mínimo que deveria ter sido aplicado no financiamento da Manutenção e Desenvolvimento do Ensino seria de:

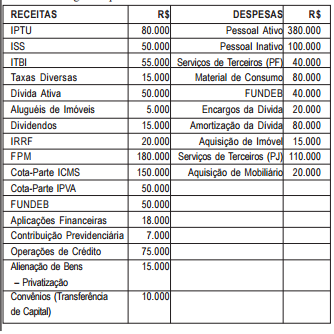

Analise os dados abaixo para responder às questões de 35 a 39: Em 31/12, uma determinada prefeitura, para analisar sua execução orçamentária e financeira referente ao exercício financeiro de 2011, elaborou o seguinte quadro demonstrativo:

De acordo com a legislação vigente, o montante correspondente

ao limite máximo do endividamento consolidado do

município seria de:

O Município de Planalto Alvorada, com cerca de 60.000 habitantes, em cumprimento aos dispositivos da LRF, deve apurar, também, o montante da sua dívida consolidada, a exemplo do que ocorre com a verificação do limite de despesa com pessoal. De acordo com aquele diploma legal, o limite da dívida deve ser apurado ao final do seguinte período:

As operações de créditos correspondem a compromissos assumidos com credores situados no país ou no exterior, aumentando, consequentemente, o endividamento do ente pú- blico contratante. Essas contratações dependerão da situação fiscal do ente, frente aos limites definidos. Entretanto, durante um exercício financeiro, o montante global referente à contratação de operações de créditos, excluindo-se aquelas provenientes de antecipação de receitas orçamentárias, está limitado ao seguinte percentual da sua Receita Corrente Líquida:

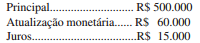

Um certo ente da Federação, devidamente autorizado, emitiu um determinado montante de Letras do Tesouro para pagamento de dívidas mobiliárias já vencidas, com a seguinte composição:

De acordo com os dispositivos da LRF, o refinanciamento da dívida correspondeu ao seguinte valor:

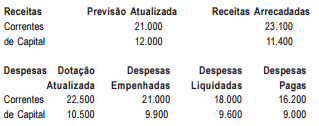

Analise as informações seguintes para responder às questões 53 a 55: O balanço orçamentário de um determinado município, elaborado em 31/12/2011, apresentava, entre outros, os seguintes dados:

O valor implícito das despesas inscritas em Restos a Pagar no exercício foi igual a:

A partir do exercício financeiro de 2000, os projetos de leis orçamentárias passaram a ser elaborados de acordo com as modificações introduzidas pela Portaria nº 42, do MPOG. A principal modificação foi a interligação entre o plano plurianual e o orçamento, que passou a ser efetuada por meio de:

Sob o enfoque orçamentário, a receita pública compreende todos os ingressos de recursos, nos cofres públicos, que estarão disponíveis para atender às despesas públicas. Esses recursos, de acordo com a doutrina, são classificados sob quatro aspectos importantes. Quanto ao impacto na situação líquida patrimonial, os recursos que, no momento do seu reconhecimento, constituem fato contábil modificativo aumentativo, são receitas classificadas como: