Com base em disposições da legislação e da normatização

tributárias, julgue os itens a seguir.

As empresas prestadoras de serviços à administração pública federal que gozarem de isenção tributária deverão informar essa condição no documento fiscal que emitirem contra a administração para evitar a retenção do tributo correspondente, nos pagamentos efetuados pela administração.

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

No caso de empresas não financeiras, os fluxos de caixa referentes ao imposto de renda e à contribuição social sobre o lucro líquido devem ser divulgados separadamente e sempre ser classificados como fluxos de caixa das atividades operacionais.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

O montante do fluxo de caixa gerado ou consumido pelas atividades de financiamento foi maior que R$ 23.700 mil.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

Duas das atividades geram caixa e equivalentes de caixa, enquanto a terceira os consome.

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

Empréstimos e financiamentos, fornecedores, imposto de renda e contribuição social diferidos e outras obrigações fiscais são contas classificáveis no passivo circulante.

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

Se a entidade não tiver direito incondicional de diferir a liquidação do passivo durante pelo menos doze meses após a data do balanço, esse passivo deverá, obrigatoriamente, ser classificado como circulante.

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

A contabilização do ativo intangível baseia-se na sua vida útil e, consequentemente, um intangível com vida útil definida deve ser amortizado periodicamente, o que não se aplica nos casos de intangíveis com vida útil indefinida, que não chegam a ser reconhecidos no balanço patrimonial.

Em cada um dos itens seguintes, é apresentada uma situação

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

Ao realizar os testes para a recuperabilidade de seus ativos, determinada entidade realizou as estimativas para o valor recuperável de sua unidade geradora de caixa, encontrando um valor realizável líquido de R$ 3,5 milhões e um valor de uso de R$ 3 milhões. O valor contábil líquido da unidade geradora de caixa está registrado como R$ 4 milhões. Nessa situação, a entidade deverá reconhecer uma perda ao valor recuperável de R$ 1 milhão.

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

O relatório anual da administração deve relacionar os investimentos da companhia em sociedades coligadas e controladas e mencionar as modificações ocorridas durante o exercício.

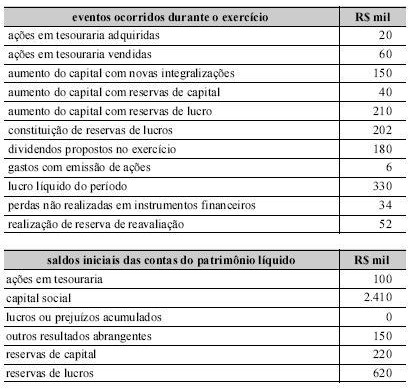

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

O resultado abrangente do período acrescentou R$ 40 mil ao saldo inicial da conta.

Acerca das características básicas das organizações formais

modernas, julgue os itens a seguir.

As organizações modernas devem reduzir os objetivos iniciais para satisfazer as necessidades adquiridas, e não, ajustar o atendimento das necessidades adquiridas aos seus objetivos iniciais.

Com relação ao processo organizacional, julgue os itens

subsequentes.

O controle administrativo refere-se ao poder de fiscalização e correção que a administração pública exerce, por iniciativa própria ou externa, sobre sua própria atuação.

Com relação ao processo organizacional, julgue os itens

subsequentes.

Planejamento refere-se diretamente a competência interpessoal e gestão de pessoas.

No que concerne à organização administrativa, julgue os itens que

se seguem.

Quanto maior for o número de decisões tomadas na parte inferior da hierarquia administrativa, maior será o grau de descentralização.

A respeito da gestão de processos, julgue os seguintes itens.

Sem a tecnologia de informação é impossível a implementação da gestão de processos.