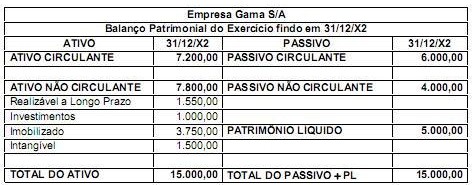

Considere o Balanço Patrimonial da empresa Gama S/A referente ao exercício financeiro de X2:

Com base nessas informações, é correto afirmar que

Sobre as demonstrações contábeis das empresas, considere:

I. O lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social é evidenciado na demonstração de resultados do exercício.

II. A demonstração do valor adicionado deve evidenciar o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, bem como a parcela da riqueza não distribuída.

III. A demonstração do valor adicionado é obrigatória para as companhias fechadas e abertas, cujo capital social seja superior a R$ 1.000.000,00.

IV. Os pequenos saldos, nas demonstrações contábeis, poderão ser agregados, desde que indicada a sua natureza e não ultrapassem 5% (cinco por cento) do valor do respectivo grupo de contas.

Está correto o que se afirma APENAS em

Em relação à avaliação dos elementos patrimoniais, considere:

I. O valor contábil de imóvel de R$ 500.000,00, cujo teste de impairment indicou valor de mercado de R$ 510.000,00 e valor em uso de R$ 490.000,00, deve ser alterado.

II. A empresa deve fazer uma provisão para ajustar o valor do estoque avaliado pelo custo de aquisição por R$ 800.000,00 ao constatar que o seu valor de mercado é R$ 780.000,00.

III. O valor contábil de um veículo adquirido por R$ 100.000,00 com vida útil estimada de 5 anos e valor residual de R$ 20.000,00, após o primeiro ano de uso, é R$ 84.000,00 se a depreciação for pelo método das quotas constantes.

IV. A empresa deve reconhecer um aumento no valor dos investimentos em controladas de R$ 100.000,00, se as investidas tiverem tido um lucro de igual valor, independentemente do percentual de participação no capital social das mesmas.

Está correto o que se afirma APENAS em

A movimentação de instrumentos financeiros derivativos (IFD) tem aumentado após a estabilidade econômica brasileira, adquirida com o advento do Plano Real de 1994. Acerca desse assunto e de seus reflexos no mercado financeiro e nas empresas, julgue os itens subsequentes.

Os acordos de swap negociados no Brasil podem ser registrados na Bolsa de Mercadorias e Futuros (BM&F), e o acerto financeiro da diferença, advinda da aplicação dos indexadores ao principal, ocorre geralmente no vencimento do contrato. Nesse sentido, o valor de liquidação (VL) positivo representa ganho para o vendedor do contrato.

Considere que, ao contabilizar o custo padrão de mão de obra direta, o contador tenha registrado, em seu sistema gerencial, antes de o processo produtivo iniciar, débito de despesas de salário no valor de R$ 500.000,00 e creditado salários a pagar no valor de R$ 500.000,00. Ao verificar o custo real aplicado ao final do processo produtivo, o contador constatou que houve variação favorável de custo na ordem de 20%. Nessa situação, para adequar o sistema gerencial ao contábil, o registro será a débito de salários a pagar e a crédito de despesas de salários no valor de R$ 100.000,00.

O princípio do registro pelo valor original determina que os efeitos da alteração do poder aquisitivo da moeda nacional não sejam reconhecidos nos registros contábeis.

A respeito de alterações patrimoniais, julgue os itens subsequentes.

Adiantamentos de clientes ocasionam aumento do ativo e do passivo.

Em relação à elaboração da demonstração do resultado do exercício e de acordo com a legislação societária e pronunciamentos do CPC, julgue os itens 58 e 59.

Os casos que dão origem à divulgação separada de itens de receitas e de despesas na demonstração do resultado do exercício incluem as reestruturações das atividades da entidade e as reversões de quaisquer provisões para gastos de reestruturação.

Em relação à consolidação de demonstrações contábeis, julgue os itens seguintes.

De acordo com a legislação societária, as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados realizados de negócios entre as sociedades devem ser excluídas dos relatórios contábeis consolidados.

Considerando que, quando adquire um automóvel por meio de

financiamento bancário, o cliente pague, ao longo do tempo, o valor

do veículo, uma taxa de abertura de crédito, uma taxa de

emplacamento do veículo e uma taxa de emissão de carnê e que o

banco, na avaliação da rentabilidade de cada contrato de

financiamento, tenha de levar em conta, entre outros aspectos, o

valor financiado, as despesas com pessoal e os custos com a

emissão de carnês, julgue os itens seguintes, com base nos conceitos

de custo efetivo total e de taxa interna de retorno.

A taxa interna de retorno do banco em determinado contrato de financiamento de veículo é igual ao custo efetivo total pago pelo cliente na contratação desse financiamento.

Se Marcos tiver aderido a uma aplicação com regime de capitalização composto e realizar aportes mensais conforme o planejado, imediatamente após o vigésimo terceiro aporte ele terá acumulado um montante superior ao necessário para iniciar a operar seu negócio.

As quantias recebidas pela prestação a terceiros de serviços oferecidos por cooperativa, sendo esses serviços resultantes do esforço comum dos seus associados, não se sujeitam à incidência de IRPJ.

No estado de Roraima, o ICMS pode ser apurado por período, por mercadoria ou por serviço, por antecipação e por outras formas determinadas pela Secretaria de Estado da Fazenda, desde que essas formas de apuração sejam eficientes no combate à sonegação.

O salário família e o aviso prévio indenizado integram a base de cálculo do PIS/PASEP incidente sobre a folha de salários mensal.

O Conselho Federal de Contabilidade e o Comitê de Pronunciamentos Contábeis são responsáveis pela elaboração das normas contábeis comumente aceitas.

Sobre essas normas, julgue os itens que se seguem.

De acordo com o princípio da competência, todas as variações patrimoniais devem ser registradas de imediato e com a extensão correta, independentemente das causas que as originaram.