Uma máquina foi adquirida em 30/06/2013 pelo valor de R$ 17.700.000,00, o qual foi pago após 18 meses da data da aquisição. A taxa de juros implícita na compra foi 0,924% ao mês que corresponde a 18% no prazo concedido pelo vendedor da máquina. A empresa definiu a vida útil da máquina em 10 anos de utilização e calcula a despesa de depreciação em função do tempo decorrido. No início do prazo de utilização da máquina a empresa identificou que o valor residual estimado para sua venda no final da vida útil seria R$ 3.000.000,00. No início do ano de 2016 a empresa identificou que o valor residual no final da vida útil foi reduzido para R$ 1.500.000,00. Sabendo-se que não houve necessidade de redução do valor contábil da máquina e que a vida útil da mesma para fins fiscais é definida em 8 anos, o valor contábil evidenciado no Balanço Patrimonial de 31/12/2016 para esta máquina foi, em reais,

Em 31/01/2016, o valor registrado no Patrimônio Líquido da empresa Refrigerantes Adocicados S.A. era R$ 90.000.000,00.

Nesta data, a empresa Todas Bebidas S.A. adquiriu 70% das ações com direito a voto da Refrigerantes Adocicados S.A. e passou a controlá-la. O preço pago pela aquisição foi R$ 65.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Refrigerantes Adocicados S.A. era, nesta mesma data, R$ 100.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o Patrimônio Líquido registrado da empresa Refrigerantes Adocicados S.A. é decorrente da avaliação a valor justo de um terreno registrado no Balanço Patrimonial da empresa.

Sabendo-se que no ano de 2016 a empresa Refrigerantes Adocicados S.A. apurou lucro líquido de R$ 10.000.000,00, o efeito total evidenciado no resultado de 2016 da empresa Todas Bebidas S.A., decorrente exclusivamente da aquisição da participação societária foi, em reais,

Em dezembro de 2016, uma determinada entidade pública decidiu adotar o modelo de reavaliação, pela primeira vez, para uma classe de ativo intangível. No momento da reavaliação, constatou-se que o valor bruto contábil de um dos ativos que estava sendo reavaliado era R$ 736.000,00 e a amortização acumulada total referente a tal ativo era R$ 245.000,00. Após análise, verificou-se que o valor reavaliado desse ativo intangível era R$ 410.000,00. Assim sendo, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público e sabendo que a entidade não tem um sistema de controle patrimonial adaptado para o registro da reserva de reavaliação, para o registro contábil da reavaliação na data em que esta foi realizada, foi necessário um

Um auditor independente, durante os trabalhos de auditoria, julgou necessário NÃO atender um requisito relevante de uma norma.

Nesse caso, nos termos da NBC TA 230, ele deve

Considere:

I. abordagem sobre a extensão dos trabalhos.

II. alcance ilimitado dos procedimentos de auditoria.

III. relatório parcial no caso de irregularidades que necessitam providências imediatas.

IV. imparcialidade.

V. confidencialidade do seu conteúdo.

Nos termos da NBC TI 01, é característica do relatório de auditoria o que consta APENAS em

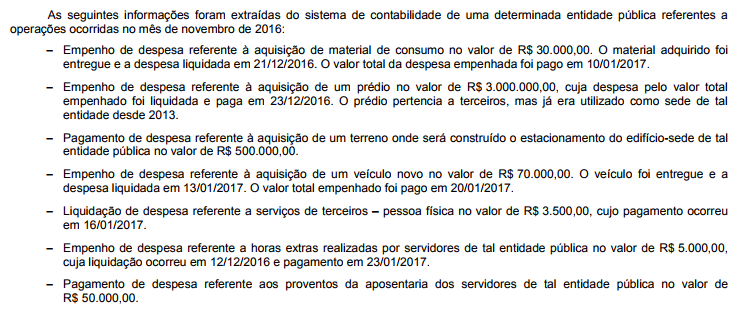

Com base nessas informações tomadas em conjunto, os restos a pagar processados e não processados de tal entidade pública inscritos em 31/12/2016 foram, respectivamente, em reais,

Considere os seguintes requisitos para serviços ofertados em soluções de cloud computing:

I. Recomenda-se utilizá-lo quando a demanda é volátil, como, por exemplo, nas lojas virtuais. Também é aconselhável para empresas que crescem rapidamente e não há capital para infraestrutura. Recomenda-se não utilizá-lo quando, em razão das regulamentações legais, pode não ser permitida a terceirização ou o armazenamento de dados fora da empresa. Também não é aconselhável quando os níveis de desempenho necessários para as aplicações tenham limites de acesso ao provedor.

II. Recomenda-se utilizá-lo quando há necessidade de trabalhos em equipe, integração e triagem de serviços e integração de banco de dados. É útil no momento da implementação, quando há necessidade de um ambiente complexo para a aplicação. Também é importante quando diversos desenvolvedores estão trabalhando mutuamente e em partes e há necessidade de interação externa. Recomenda-se não utilizá-lo quando a linguagem proprietária possa dificultar no caso de necessidade de mudança para outro fornecedor no futuro ou se utiliza linguagens proprietárias ou abordagens que influenciem no processo de desenvolvimento. Também não é aconselhável nos casos em que o desempenho do aplicativo exige hardwares ou softwares específicos.

Os requisitos abordados em I e II aplicam-se, respectivamente, a

Mantendo-se a correção, o elemento sublinhado em pressupostos fundamentais da filosofia de Schopenhauer, dos quais partilhara (3º parágrafo) pode ser substituído por:

Para responder à questão, considere a entrevista abaixo com o historiador e professor Leandro Karnal.

Há pessoas que adoram atividades repetitivas. Outras são viciadas em desafios.

Considerando-se a correção gramatical e as relações de sentido estabelecidas no texto, as duas frases acima podem ser articuladas em um único período do seguinte modo:

Nos termos da Lei nº 13.146/2015, a pesquisa científica envolvendo pessoa com deficiência em situação de tutela ou de curatela

No que concerne ao conceito de pessoa com mobilidade reduzida, previsto no Decreto nº 5.296/2004, considere:

I. A dificuldade de movimentar-se, desde que preenchidos os requisitos legais, pode ser decorrente de qualquer motivo.

II. A pessoa com mobilidade reduzida enquadra-se no conceito de pessoa portadora de deficiência.

III. A dificuldade de movimentar-se gera redução efetiva da mobilidade, flexibilidade, coordenação motora e percepção.

IV. A pessoa com mobilidade reduzida tem dificuldade de movimentar-se permanentemente, pois a dificuldade de movimentar-se temporariamente não integra o conceito de pessoa com mobilidade reduzida.

Está correto o que consta APENAS em

Considere o fragmento de código PHP abaixo.

Se o array $processos for tratado como pilha, para adicionar um elemento no topo da pilha e depois removê-lo utilizam-se nas lacunas I e II, respectivamente, os comandos

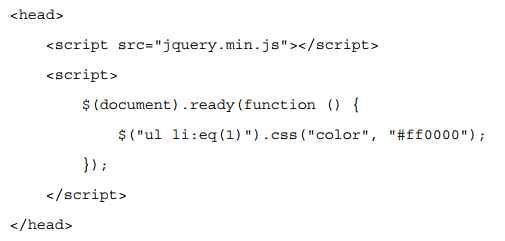

Considere o trecho de código abaixo.

O comando  coloca o

coloca o

Para preenchimento de vaga de Ministro, destinada aos Juízes da Carreira da Magistratura do Trabalho, o Presidente do Tribunal Superior do Trabalho convocará o Pleno para escolher, dentre os Juízes da carreira, integrantes dos Tribunais Regionais do Trabalho, os nomes para a formação da lista tríplice a ser encaminhada ao Presidente da República. Nessa votação, os nomes dos Juízes que integrarão a lista serão escolhidos em voto

Determinado Município editou lei prescrevendo que o servidor público municipal titular de cargo público efetivo gozará de férias anuais remuneradas, acrescidas do valor de um quinto sobre sua remuneração normal. Considerando que até então o valor do adicional devido ao servidor público por ocasião das férias anuais era equivalente a um terço sobre sua remuneração normal, a referida lei é