Considerando as competências atribuídas aos Municípios na Constituição Federal, assinale a alternativa que NÃO corresponde à matéria de sua competência.

Na excelência da gestão pública, a ferramenta da qualidade que compara indicadores de desempenho do processo, analisando com indicadores de outras instituições reconhecidas como líderes do segmento, é a ferramenta denominada:

Julgue o item quanto à correção gramatical dos trechos apresentados e à adequação da linguagem à correspondência oficial.

Se ressalta na solicitação encaminhada a esta Comissão, a inobservância da exigência contida nas Orientações de Prorrogação de Prazo de Licença para Estudos, no que se refere ao prazo máximo de quatro anos de afastamento.

O Estatuto Geral das Guardas Municipais (LeiFederal nº 13.022/2014) estabelece princípiosmínimos de atuação das guardas municipais.

Assinale a alternativa que apresenta um desses princípios:

O Regulamento Geral dos Conselhos de Contabilidade é dado pela Resolução CFC nº 1.370/2011. Considere as afirmativas a seguir sobre essa Resolução.

I. O exercício eventual ou temporário da profissão contábil fora da jurisdição do registro ou do cadastro principal, bem como a transferência de registro e de cadastro, deve atender às exigências estabelecidas pelo Conselho Federal de Contabilidade.

II. Aos Conselhos de Contabilidade, Federal e Regionais, não cabe, mesmo dentro dos limites de suas competências, aplicarem penalidades a quem infringir disposições deste Regulamento Geral e da legislação vigente.

III. No que concerne à prestação de contas, os Conselhos Regionais devem encaminhar as suas contas à Câmara de Controle Interno para exame e deliberação e posterior julgamento pelo Plenário até o dia 28 de fevereiro do exercício social subsequente.

Está correto o que se afirma apenas em

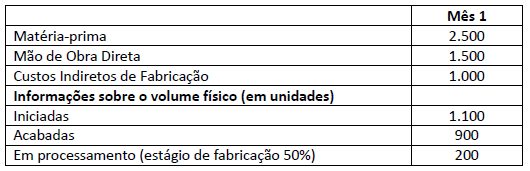

Uma Sociedade Empresária, que produz embalagens de papel, utiliza o método de controle de estoque do Primeiro a Entrar, Primeiro a Sair. No primeiro mês do ano, apresentou os seguintes custos (em $) e informações sobre o volume físico (em unidades).

Considerando somente as informações apresentadas e utilizando o Custeio por Processo, qual o valor de custo do estoque de produtos em elaboração no final do primeiro mês?

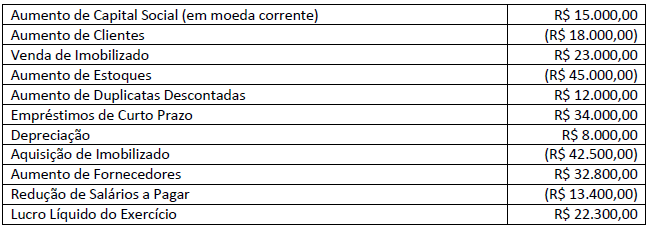

Uma sociedade empresária após conciliação das contas constantes de seu Balanço Patrimonial e da Demonstração do Resultado do Exercício, relativas ao exercício social de 2017, apurou as seguintes informações necessárias à elaboração da DFC – Demonstração dos Fluxos de Caixa do mesmo exercício social, conforme a seguir:

Considerando apenas as informações apresentadas anteriormente, após a elaboração da DFC – Demonstração dos Fluxos de Caixa, é correto afirmar que as atividades de:

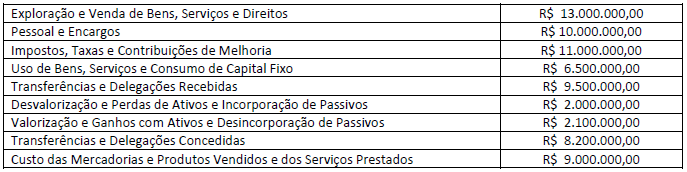

Um ente público apresentou as seguintes informações na sua Demonstração das Variações Patrimoniais, referente ao exercício financeiro de 2019; observe.

Com base nessas informações, essa Demonstração das Variações Patrimoniais apresentará um resultado patrimonial, no exercício financeiro de 2019, de: (Assinale o valor do déficit ou superávit patrimonial da Demonstração das Variações Patrimoniais.)

Em 25/12/2018 foram encontradas as contas patrimoniais na contabilidade de uma Sociedade Empresária; observe.

1 – Duplicatas Descontadas

2 – Terrenos em Uso

3 – Adiantamentos a Empregados

4 – Adiantamento a Fornecedores

5 – Exaustão Acumulada

6 – Impostos a Recuperar

7 – Adiantamento de Clientes

8 – Encargos Financeiros a Transcorrer

9 – Provisão para 13º Salário

10 – Gastos com Emissão de Títulos

11 – Reserva de Incentivos Fiscais

12 – Capital Subscrito

13 – Empréstimos e Financiamentos

14 – Ações em Tesouraria

15 – Debêntures e Outros Títulos de Dívida

Assinale a sequência numérica que apresenta, respectivamente, contas de “Origens” e de “Aplicações “ de recursos no patrimônio da sociedade.

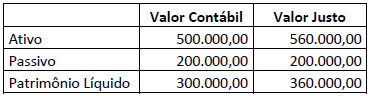

A empresa Alfa S/A adquiriu 80% de participação na empresa Beta S/A por R$ 300.000,00, passando a controlá-la e sendo esta considerada um negócio. Na data da operação, o patrimônio de Beta S/A apresentava a seguinte situação:

Considerando os dados apresentados, assinale a alternativa correta.

A Sociedade Empresária que atua no mercado de compras e vendas de mercadorias apresentou, no mês de abril de 2017, as seguintes operações:

- Aquisição de mercadorias para revenda, a prazo, pelo valor total de R$ 650.000,00 com incidência de ICMS de 17%;

- Contratou seguros para os estoques, no valor de R$ 25.000,00 sem ICMS, pago à vista;

- Pagou despesas com fretes no valor de R$ 30.000,00 sem ICMS;

- Por exigência do fornecedor contratou empréstimo que gerou um custo financeiro (juros) no valor de R$ 40.000,00 a ser quitado nos vencimentos das parcelas.

A demonstração do valor adicionado divide-se em duas partes: a demonstração da geração do valor adicionado bruto gerado pela empresa e a segunda parte do modelo de distribuição do valor adicionado, ou seja, apresenta a forma como a riqueza gerada está sendo distribuída pelos agentes econômicos. A demonstração do valor adicionado é composta pelas seguintes informações; analise-as.

I. Provisão para devedores duvidosos – reversão / constituição – exceto os valores relativos à constituição e baixa de provisão para devedores duvidosos.

II. Valores considerados fora das atividades principais da empresa, tais como: ganhos ou perdas na baixa de imobilizados, ganhos ou perdas na baixa de investimentos.

III. Insumos adquiridos de terceiros como matérias-primas consumidas (incluídas nos Custos de Produtos Vendidos).

IV. Insumos adquiridos de terceiros como materiais, energias de terceiros e outros (excluídos os valores relativos às despesas originadas da utilização desses bens, utilidades e serviços adquiridos junto a terceiros).

V. Vendas de mercadorias, produtos e serviços – com os valores do ICMS e IPI incidentes sobre essas receitas incluídos, ou seja, correspondentes à receita bruta ou faturamento bruto.

Estão corretas apenas as afirmativas

Pode-se observar que a unidade textual presente no texto em análise tem o uso de alguns elementos de coesão como um importante instrumento para a finalidade proposta; a conexão assim estabelecida pode ser constatada entre alguns segmentos pelos elementos corretamente identificados em, com EXCEÇÃO de:

O conceito de correlação visa explicar o grau de relacionamento verificado no comportamento de duas ou mais variáveis. Assim, a correlação entre duas variáveis indica a maneira como elas se movem em conjunto. Uma empresa obteve uma covariância entre as variáveis “nível de produção” e “nível da taxa de juros” de −0,63%; o desvio-padrão da primeira variável foi de 14,08% e da segunda de 4,65%. Ao analisar a correlação entre as variáveis, pode-se afirmar que:

Em relação à reavaliação do ativo imobilizado, nas entidades do setor público, quando um item do ativo imobilizado é reavaliado, a depreciação acumulada na data da reavaliação deve ser