De acordo com a Lei nº 6.404/1976 e alterações posteriores, ao fim de cada exercício social, a diretoria de uma entidade

irá elaborar, com base na escrituração mercantil da companhia, determinadas demonstrações financeiras, que deverão

exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício. Em relação à

Demonstração de Lucros ou Prejuízos Acumulados, é correto afirmar que:

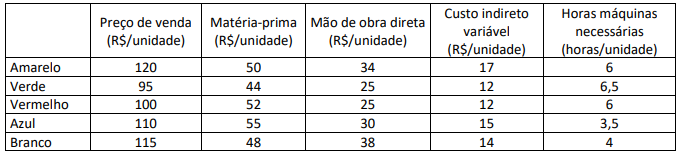

Determinada empresa vende cinco diferentes cores de bicicleta. Cada cor tem preços de venda e estrutura de custos distintas, conforme demonstrado no quadro a seguir:

Considerando, exclusivamente, as informações anteriores, que há demanda por todos os modelos e, ainda,restrição de horas

na máquina de pintura, informe, respectivamente, qual modelo mais contribui e qual modelo menos contribui para o lucro

líquido da empresa.

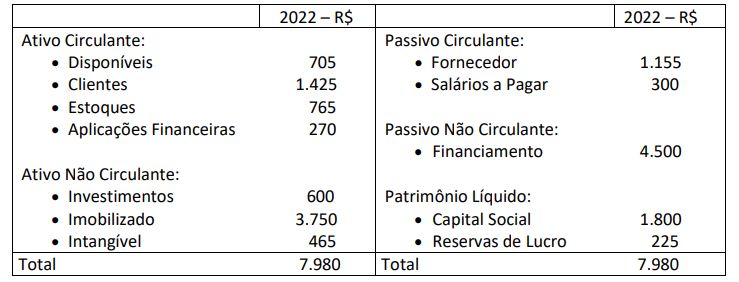

Certa empresa apresentou os seguintes saldos no encerramento do exercício de 2022:

Considerando, exclusivamente, as informações disponibilizadas, informe a composição do endividamento dessa empresa.

Uma sociedade empresária apresentou, em 31/12/2022, as variações ocorridas nas seguintes contas em relação aos saldos existentes em 31/12/2021:

• Redução do saldo de Estoques de Mercadorias: R$ 2.000,00;

• Redução do saldo de Fornecedores: R$ 1.400,00;

• Aumento do saldo de Duplicatas a Receber: R$ 2.200,00;

• Aumento do saldo de Salários a Pagar: R$ 1.800,00;

• Aumento de Empréstimos a acionistas: R$ 3.000,00;

• Aumento de Capital em espécie: R$ 2.500,00.

Informações adicionais:

• O Lucro Líquido do exercício foi de R$ 5.300,00;

• As despesas com depreciação, do exercício, foram de R$ 1.000,00.

Considerando, exclusivamente, as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, a Demonstração dos Fluxos de Caixa evidenciará um Fluxo de Caixa gerado pelas Atividades Operacionais de:

Em 05/01/2023, determinada academia de ginástica adquiriu um aparelho de musculação por R$ 50.000,00 com a intenção

de utilizá-lo durante cinco anos. O frete para o transporte do aparelho foi de R$ 2.000,00, enquanto os custos com a

montagem foram de R$ 4.000,00. Além disso, os custos de desmontagem e remoção do aparelho após cinco anos eram

estimados em R$ 5.000,00. Já os custos estimados de restauração do local onde estava o aparelho eram de R$ 8.000,00.

Tendo por base as disposições da NBC TG 27 (R4) – Ativo Imobilizado, assinale a alternativa que indica o custo do aparelho

de musculação contabilizado no balanço patrimonial da academia de ginástica na data de aquisição.