Visando defender a importância de uma auditoria de demonstrações contábeis, um estudante de contabilidade fez as

seguintes afirmações; analise-as.

I. A auditoria detalha a realidade da organização e, com isso, assegura a sua viabilidade futura.

II. Com uma boa auditoria consegue-se minimizar problemas com a fiscalização e garantir a eficiência com a qual a administração conduzirá os negócios da entidade.

III. Em auditorias de demonstrações contábeis, é legalmente vedado ao auditor emitir opinião sobre a eficácia do controle interno.

Está INCORRETO o que se afirma em

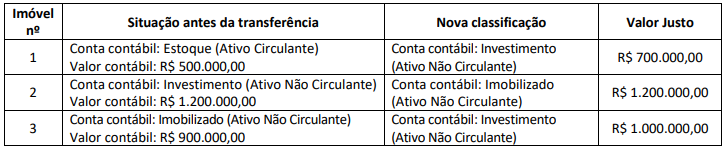

A administração da Investindo Patrimônio S/A, com vistas a aumentar a rentabilidade dos seus ativos, alterou a destinação e

a utilização de determinados imóveis de sua propriedade. Consequentemente, os imóveis foram transferidos (reclassificados)

para outras contas contábeis do balanço patrimonial, de acordo com a nova utilização adotada e com as normas contábeis

vigentes. O quadro a seguir apresenta a classificação contábil dos imóveis antes e depois da alteração da destinação e uso; o

valor contábil antes da transferência; e, o valor justo dos imóveis apurado no momento da reclassificação:

Importante: A Investindo Patrimônio S/A adota a política contábil de avaliar as propriedades para investimento pelo método

do valor justo.

Com base, exclusivamente, nas informações apresentadas, considerando o disposto na NBC TG 28 (R4) – Propriedade para Investimento e na NBC TG 27 (R4) – Ativo Imobilizado, a transferência dos três imóveis para as novas contas contábeisprovocou o seguinte efeito no resultado do exercício da Investindo Patrimônio S/A:

Com base na NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, analise as afirmativas a seguir.

I. O profissional da contabilidade tem a obrigação de cumprir os princípios fundamentais de Ética Profissional. Contudo, poderá haver casos de conflito na aplicação prática dos princípios, ocasião em que o profissional deverá, sempre de maneira anônima, consultar o respectivo Conselho Regional de Contabilidade, ficando vinculado ao parecer obtido, eximindo-se do dever de julgamento profissional.

II. O profissional da contabilidade não deve, de forma consciente, estar associado a relatórios, declarações, comunicações ou outras informações que acredita conter informações ou declarações significativamente falsas ou enganosas. Essa obrigação está diretamente relacionada à observância do princípio fundamental da Integridade.

III. Em respeito ao princípio fundamental da Confidencialidade, é vedado ao profissional de contabilidade divulgar informações confidenciais de clientes ou da entidade empregadora, enquanto perdurar seu vínculo com essas pessoas, ainda quando solicitado para a produção de evidências em procedimentos legais.

Está correto o que se afirma apenas em

Considerando os conceitos, os princípios e as finalidades da Contabilidade de Custos, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Em sua gênese, a Contabilidade de Custos surgiu da necessidade de avaliar os estoques de indústrias de manufaturas. Com o passar do tempo, agregou outras importantes funções: o planejamento, o controle e a tomada de decisão.

( ) No que tange aos aspectos de planejamento e controle, sua missão é subsidiar a elaboração de padrões e orçamentos

para, posteriormente, verificar os custos efetivamente incorridos.

( ) A Contabilidade de Custos tem sua aplicação restrita à atividade industrial, sendo de pouca ou nenhuma utilidade nos ramos financeiro e de prestação de serviços.

A sequência está correta em

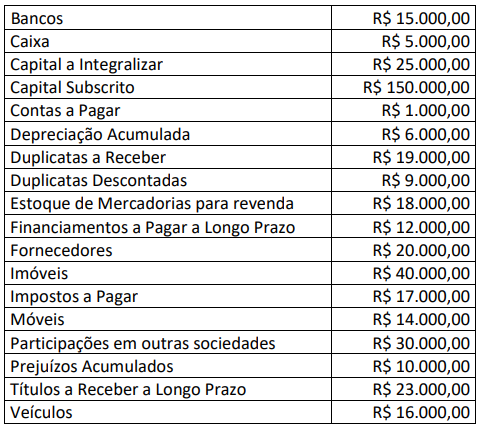

Uma sociedade empresária apresentou os saldos patrimoniais a seguir, extraídos do Balancete de Verificação em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas e os saldos apresentados, analise as afirmativas a seguir.

I. O valor do Ativo Circulante é de R$ 48.000,00 e do Ativo Não Circulante é de R$ 129.000,00;

II. O valor do Passivo Circulante é de R$ 38.000,00 e do Passivo Não Circulante é de R$ 37.000,00;

III. O valor do Patrimônio Líquido é de R$ 115.000,00 e do Patrimônio Bruto é de R$ 174.000,00;

IV. A diferença entre o Ativo Circulante e o Passivo Circulante é de R$ 10.000,00.

Está correto o que se afirma em