Uma sociedade comercial necessitou reabastecer seus estoques. O preço inicialmente estipulado pelo fornecedor era de R$ 12.000,00 a unidade. A sociedade comercial negociou o preço e acabou adquirindo 10 unidades da mercadoria pelo valor unitário de R$ 11.000,00, totalizando R$ 110.000,00. O valor total da compra inclui ICMS de R$ 20.000,00 e IPI de R$ 10.000,00. Adicionalmente, na compra, a sociedade pagou R$ 5.000,00 de seguro para o transporte de todo lote de mercadorias adquiridas. Poucos dias após a compra, a sociedade comercial revendeu 7 unidades das mercadorias adquiridas pelo valor unitário de R$ 15.000,00, o qual inclui ICMS de R$ 3.000,00. A sociedade comercial incorreu em gastos com frete de R$ 3.000,00 para entregar todas as mercadorias ao cliente.

Com base, exclusivamente, nessas informações, após a contabilização das transações descritas, o valor do lucro bruto e o valor do estoque final foram, respectivamente, de:

Considerando as informações e ideias apresentadas no texto, pode-se afirmar que:

Em atenção ao Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, não poderá se beneficiar do tratamento jurídico diferenciado previsto em referido Estatuto, EXCETO:

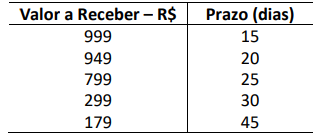

Um microempresário, sem controles contábeis fidedignos, precisou calcular o prazo médio de recebimento de suas vendas a prazo. Levando em consideração o fichário de crediário dos recebimentos a serem auferidos e seus respectivos prazos, chegou-se à seguinte distribuição:

Considerando, exclusivamente, as informações disponibilizadas, assinale o prazo médio aproximado de recebimentos das vendas desse microempresário.

À luz do que dispõe a NBC PA 400 – Independência para o Trabalho de Auditoria e Revisão, assinale a afirmativa INCORRETA.