Em determinado dia, os órgãos responsáveis atenderam 50 contribuintes para resolver pendências relativas ao IPTU, ao IPVA e a outros tributos. Sabe-se que foram atendidos:

• 18 contribuintes com pendências de IPTU;

• 23 contribuintes com pendências de IPVA;

• 8 contribuintes com pendências de IPTU e IPVA.

Nesse caso, a quantidade de contribuintes atendidos cujas pendências não se referiam a IPTU nem a IPVA foi igual a

Texto 2A1-I

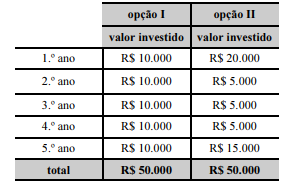

Para investimentos em títulos negociados no mercado, uma corretora oferece as opções I e II, ambas de fluxos contínuos e positivos, com as seguintes características:

opção I: livre de risco, com fluxo positivo de cinco anos e taxa anual de juros de 8%;

opção II: com certo grau de risco, com remuneração à taxa de juros de 8,8% ao ano.

A tabela a seguir mostra dois investimentos em títulos negociados no mercado, o primeiro seguindo a opção I e o segundo, a opção II.

Considerando que 3,9927 seja valor aproximado para  e que posteriormente haverá registro contábil, infere-se do texto 2A1-I que, na opção I, o valor presente do investimento é

e que posteriormente haverá registro contábil, infere-se do texto 2A1-I que, na opção I, o valor presente do investimento é

De acordo com a legislação vigente, adiantamentos em dinheiro de uma empresa a seus fornecedores nacionais de mercadorias devem ser contabilizados

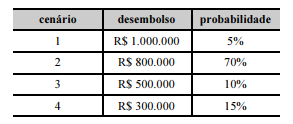

Um técnico tributário, ao analisar ações judiciais nas quais a empresa XYZ S.A. figura como ré, identificou um processo decorrente de uma autuação fiscal no valor total de R$ 1.000.000 e cujo julgamento final estava próximo. Considerando que a perda do processo pela XYZ S.A. era provável, os advogados da empresa e peritos independentes estimaram quatro cenários de probabilidades de desembolsos futuros, como mostra o quadro seguinte.

Nesse caso, a empresa XYZ S.A. deverá reconhecer uma provisão de

O método de custeio que permite alocar aos produtos custos e outros gastos da empresa, como despesas administrativas, operacionais e financeiras e juros sobre o capital próprio, denomina-se