A respeito da culpabilidade e das penas, assinale a opção correta.

Considerando que seja editada lei que, além de reduzir o percentual de multas incidentes sobre os débitos tributários inclusive no que se refere à sonegação e fraude para se obter redução tributária , reduza pela metade os juros moratórios e a alíquota incidente sobre a operação de circulação de mercadoria, assinale a opção correta.

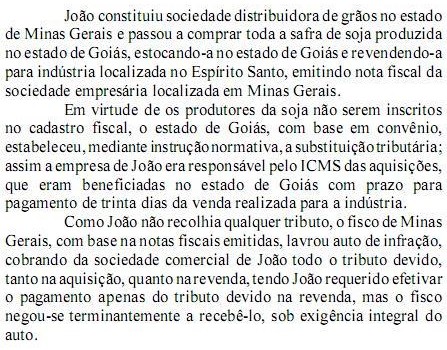

Com referência a essa situação hipotética e ao instituto da substituição tributária, assinale a opção correta.

Os gastos com pessoal da administração pública dizem respeito ao próprio estado moderno. Sem eles inexiste gestão pública, e sua magnitude e complexidade exigem do legislador permanente atenção e prevenção, tal sua histórica dificuldade de controle. Para tanto, a CF e a LRF

A respeito das receitas e das despesas públicas, assinale a opção correta.

A afirmação de que determinada decisão adotada por ocasião da aplicação da lei não revela avaliações livres e ilimitadas da autoridade administrativa, entretanto busca solucionar adequada e satisfatoriamente o caso concreto, em razão de critérios legais abstratos ou decorrentes do conhecimento técnico-científico e coerentes com a realidade demonstra, quanto ao agente público, os limites

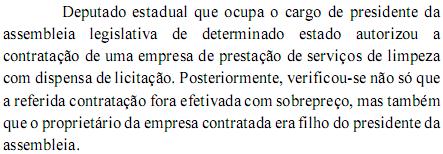

Considerando a situação hipotética acima descrita, é correto afirmar, com base na Lei de Improbidade Administrativa (Lei n.º 8.429/1992) e na moderna jurisprudência do STJ, que a conduta do presidente da assembleia

No que diz respeito ao controle de constitucionalidade no sistema brasileiro, assinale a opção correta.

No que se refere ao processo legislativo, assinale a opção correta.

Assinale a opção correta com relação às denominadas prerrogativas parlamentares.

Com referência à nacionalidade e aos direitos políticos, assinale a opção correta.

Assinale a opção correta com referência aos crimes praticados contra a administração em geral.

A respeito da tentativa, da desistência voluntária e do arrependimento eficaz no direito penal brasileiro, assinale a opção correta.

Com relação ao conceito de meio ambiente e dano ambiental, assinale a opção correta.

Considerando as fontes do direito tributário, assinale a opção correta.