Uma empresa de prestação de serviços de transporte vendeu à vista, em dezembro de 2018, uma passagem para uso no mês de março de 2019. Caso o cliente desista de fazer a viagem, ele terá direito a ressarcimento do valor pago e, caso deseje mudar a data, deverá pagar a diferença para a tarifa em vigor na data da mudança. O registro da operação de venda da passagem será feito a crédito de:

Durante os trabalhos de auditoria em uma entidade, o auditor identificou um valor significativo como saldo numa conta do passivo relativa ao contrato que a auditada mantinha com uma empresa fornecedora de mão de obra terceirizada. Ao concluir que poderia obter evidência relevante e confiável por meio do procedimento de confirmação externa, do tipo positivo, em branco, adotou as providências necessárias para tanto, de acordo com as normas vigentes (NBC TA 505). Nesse caso, está correto afirmar que o auditor solicitou que a empresa fornecedora:

Assim como o relatório de auditoria independente, o relatório de auditoria interna obedece a normas emanadas pelo Conselho Federal de Contabilidade (NBC TI 01). Essas normas definem inclusive quais os aspectos que minimamente o relatório deve abordar. Qual dos aspectos abaixo NÃO consta na norma específica como sendo um aspecto que deve ser abordado em todo relatório de auditoria interna?

Avalie as afirmações que seguem, relativamente a palavras acentuadas no texto, assinalando V, se verdadeiras, ou F, se falsas.

( ) Na linha 04, a forma verbal ‘pode’ não recebeu acento circunflexo sobre a letra ‘o’, visto que se trata de acento diferencial extinguido pela última reforma ortográfica.

( ) ‘importância’ (l. 10), ‘relevância’ (l. 11) e ‘ausência’ (l. 15) recebem acento gráfico pela mesma regra que determina o acento em ‘relatórios’ (l. 27).

( ) Em ‘análise’ (l. 26), ‘contábeis’ (l. 27) e ‘prescreverá’ (l. 30), a vogal ‘a’ recebe acento agudo em virtude de regras distintas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Sobre o uso de pontuação no texto, afirma-se que:

- No primeiro parágrafo, a primeira vírgula da linha 02 foi usada pela mesma razão que a vírgula da linha 30.

- A vírgula da linha 10 separa uma oração subordinada substantiva reduzida de gerúndio.

- As três últimas vírgulas da linha 23, assinaladas no texto, são usadas pela mesma razão que as que separam os termos em ‘documentar as informações físicas, contábeis, financeiras...’ (l. 28-29).

Quais estão corretas?

Sobre um determinado atributo do ato administrativo, analise as características abaixo:

- Presume-se, até prova em contrário, que o ato administrativo foi emitido com observância da lei.

- Produz efeitos jurídicos vinculantes não apenas à Administração Pública, mas também a terceiros.

- Diz respeito ao conteúdo do ato administrativo.

- Pode ser revisto pelo Poder Judiciário.

São diretrizes do regime jurídico das parcerias entre o Poder Público e as Organizações da Sociedade Civil (OSC) estabelecido no Marco Regulatório das Organizações da Sociedade Civil – Lei nº 13.019/2014:

- A promoção, o fortalecimento institucional, a capacitação e o incentivo à organização da sociedade civil para a cooperação com o poder público.

- O estabelecimento de mecanismos que ampliem a gestão de informação, transparência e publicidade.

- A promoção do desenvolvimento local, regional e nacional, inclusivo e sustentável.

- A preservação e a valorização do patrimônio cultural brasileiro, em suas dimensões material e imaterial.

Quais estão corretas?

– Analise as assertivas a seguir a respeito dos aspectos contábeis da Dívida Ativa, segundo as leis e as novas normas aplicadas à contabilidade do setor público:

- Em face de sua liquidez e certeza, a Dívida Ativa classifica-se no Ativo Circulante.

- A inscrição do crédito em Dívida Ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público.

- Atualização monetária, juros e outros encargos incidentes sobre os créditos inscritos em Dívida Ativa só serão registrados como Variação Patrimonial Aumentativa quando do seu recebimento.

Quais estão corretas?

Analise as assertivas abaixo sobre o Balanço Financeiro, à luz do que dispõem as normas brasileiras aplicadas ao setor público:

- O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício, que pode ser feita deduzindo-se o saldo em espécie do exercício anterior do saldo em espécie para o exercício seguinte.

- O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício mediante a soma da receita orçamentária, mais as transferências financeiras recebidas, mais os recebimentos extraorçamentários, menos a despesa orçamentária, as transferências financeiras concedidas e os pagamentos extraorçamentários.

- As receitas orçamentárias são apresentadas líquidas de deduções. O detalhamento das deduções da receita orçamentária por fonte/destinação de recursos pode ser apresentado em quadros anexos ao Balanço Financeiro e em Notas Explicativas.

Quais estão corretas?

As características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral das entidades do setor público são:

Uma Sociedade Empresária apresentou, em 31/12/2018, antes da apuração do resultado do exercício, o seguinte Patrimônio Líquido:

Contas Saldos

- Reserva de Capital – Ágio na Emissão de Ações: R$ 9.800,00

- Capital Subscrito e Integralizadado: R$ 92.000,00

- Reserva Estatutária: R$ 2.100,00

- Reserva Legal: R$ 17.300,00

O Lucro Líquido apurado em 31/12/2018 foi de R$ 25.500,00.

Nesse caso, de acordo com a Lei nº 6.404/1976 e alterações posteriores, o valor a ser destinado no período para Reserva Legal é de, obrigatoriamente:

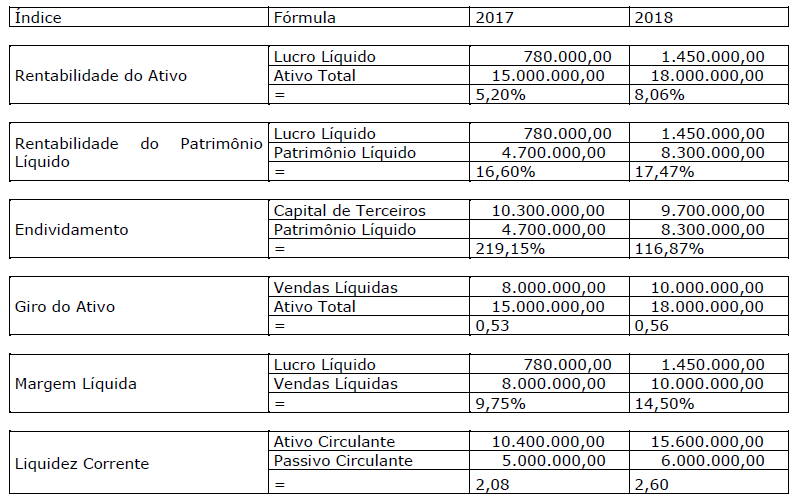

Uma Sociedade Empresária apresentou os seguintes índices para os anos de 2017 e 2018, calculados a partir dos dados de suas demonstrações contábeis:

Considerando-se os índices apresentados, conforme fórmula de cálculo expressa no quadro anterior, é correto afirmar que:

Segundo norma específica (NBC TA 230 (R1)), documentação de auditoria é o registro dos procedimentos de auditoria executados, da evidência de auditoria relevante obtida e das conclusões alcançadas pelo auditor (usualmente também é utilizada a expressão “papéis de trabalho”). De acordo com a doutrina e a referida norma, assinale a alternativa INCORRETA.

Determinada entidade registra as duplicatas resultantes de suas vendas numa conta denominada CLIENTES. Ao analisar as contas dessa entidade, o auditor encontrou a seguinte situação: a conta CLIENTES, no Ativo, apresentava um saldo credor de R$ 11.000,00. A conta DUPLICATAS DESCONTADAS, também no Ativo, apresentava um saldo credor de R$ 11.000,00. Imediatamente, o auditor adotou os procedimentos de auditoria cabíveis, tendo em vista que, mesmo antes de qualquer exame de revisão, ele percebeu que havia problemas nos saldos analisados, resultantes de algum erro ou fraude. Analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas, em relação aos problemas percebidos pelo auditor.

( ) A conta CLIENTES nunca pode estar com saldo credor, apenas devedor ou zero.

( ) A conta CLIENTES, pela sua natureza (não pelo saldo apresentado), classifica-se no Passivo, não no Ativo.

( ) A conta DUPLICATAS DESCONTADAS deveria estar classificada no Passivo, não no Ativo.

( ) A conta DUPLICATAS DESCONTADAS somente pode apresentar saldo devedor ou zero.

( ) As contas CLIENTES e DUPLICATAS DESCONTADAS jamais podem apresentar o saldo com mesmo valor.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Avalie as seguintes propostas de reescrita do fragmento abaixo, retirado do texto:

‘Neste sentido, a auditoria interna, preventivamente, realiza a análise da adequação dos mecanismos de controle’.

- Neste sentido, a análise da adequação dos mecanismos de controle é realizada, preventivamente, pela auditoria interna.

- A análise da adequação dos mecanismos de controle tem sido realizada, neste sentido, de forma preventiva, pela auditoria interna.

- Neste sentido, a realização da análise da adequação dos mecanismos pela auditoria interna é prevista através do controle preventivo.

Quais das propostas NÃO alteram o sentido original do fragmento?