I. Órgão de controle interno do Poder Executivo federal encontra-se autorizado a fiscalizar a aplicação de recursos públicos federais mesmo em um Estado ou Município, sem que isso importe em ofensa ao pacto federativo ou usurpação de competência do Tribunal de Contas da União. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

II. A competência técnica do Tribunal de Contas do Estado, ao negar registro de admissão de pessoal, não se subordina à revisão pelo Poder Legislativo respectivo.

III. Os Tribunais de Contas estão sujeitos ao prazo de 5 anos para o julgamento da legalidade do ato de concessão inicial de

aposentadoria, a contar da chegada do processo à respectiva Corte de Contas, em homenagem ao princípio da proteção da confiança legítima.

IV. O Tribunal de Contas, no exercício de suas atribuições, pode apreciar a constitucionalidade das leis e dos atos do Poder Público, desde que motivadamente e respeitado o princípio da colegialidade, pois exerce função judicante.

No que se refere à sistemática de controle interno e externo estabelecida na Constituição Federal, está correto o que se afirma APENAS em

A lei de responsabilidade fiscal, com relação à despesa, estabelece:

Lei estadual publicada no Diário Oficial em 30/12/2020, com vigência imediata, anistiou os contribuintes de seu Estado de dez específicas penalidades por descumprimento de obrigações acessórias no ano de 2020, em razão das dificuldades decorrentes da Pandemia de Covid-19.

Por sua vez, grupo considerável de contribuintes (grupo A) deste Estado interpretou de forma extensiva a Lei estadual da anistia, entendendo que esta abarcaria TODAS as penalidades por descumprimento das obrigações acessórias do ano de 2020.

Ainda, outros contribuintes (grupo B), apesar de entenderem que a anistia seria aplicável somente às dez específicas penalidades descritas na Lei estadual, também entenderam que se o motivo da anistia seria a Pandemia, então seu período de aplicação também abarcaria as mesmas dez penalidades infringidas aos contribuintes no ano de 2021.

Ainda um terceiro grupo de contribuintes (grupo C), apesar de entender que a anistia seria aplicável somente às dez específicas penalidades descritas na Lei estadual e restrita ao descumprimento de obrigações acessórias no ano de 2020, também entendeu que a anistia seria aplicada às infrações resultantes de conluio, mesmo sem disposição expressa neste sentido.

Nos termos previstos no Código Tributário Nacional, as interpretações da Lei estadual de anistia pelos contribuintes dos grupos A, B e C, respectivamente, estão

Ao falar aos homens, a natureza adverte, fundamentalmente, que cabe a eles

Em uma empresa com 250 empregados, verifica-se que 60% são homens e 40% são mulheres. A média dos salários dos homens, em salários mínimos (SM), é igual à média dos salários das mulheres. O coeficiente de variação dos salários dos homens é igual a 4% e as somas dos quadrados dos salários, em (SM)2, dos homens e das mulheres são iguais a 3.756,00 e 2.502,25, respectivamente.

O desvio padrão dos salários das mulheres, em SM, é igual a:

Uma amostra aleatória de tamanho 36 foi extraída, com reposição, de uma população normalmente distribuída com variância populacional igual a 2,25. Com base nesta amostra, foi construído um intervalo de confiança, com um nível de confiança (1 − α), igual a [19,51 ; 20,49] para a média μ da população. Uma outra amostra aleatória de tamanho 100, independente da primeira, foi extraída da população, com reposição, apresentando uma média amostral igual a 21.

Na construção de um intervalo de confiança para a média μ, com um nível de confiança igual a (1 − α), com base na amostra com 100 elementos encontra-se que o limite superior do intervalo apresenta um valor igual a:

Na ordem de classificação dos créditos na falência do empresário, de acordo com a lei de regência da matéria, Lei no 11.101/2005, os créditos tributários

O registro da EFD-ICMS/IPI que trata da apuração do ICMS Diferencial de Alíquota e do Fundo de Combate à Pobreza (FCP), por UF origem/destino, mesmo nos casos de períodos sem movimento, é o registro

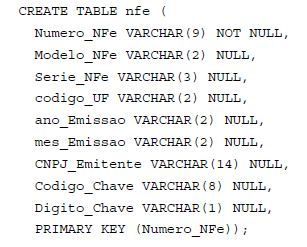

nstruções: Para responder às questões 66 e 67, considere a tabela abaixo, criada em um banco de dados relacional aberto e em condições ideais.

Para selecionar na tabela nfe todas as notas fiscais eletrônicas cujo conteúdo do campo codigo_UF inicie pela letra S e tenha qualquer letra na sequência, utiliza-se a instrução SQL:

SELECT * FROM nfe WHERE

Segundo o Manual de Orientação do Contribuinte referente à NF-e, versão 7.0, o certificado digital utilizado no Sistema Nota Fiscal eletrônica deverá ser do tipo A1 ou A3.

O certificado do tipo A3

Para fins de tributação pelo Imposto sobre Operações relativas à Circulação de Mercadorias e Sobre Prestações de Serviços do Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), conforme estabelece a Lei no 15.730, de 17 de março de 2016, considera-se mercadoria qualquer bem

No Estado de Pernambuco, conforme estabelece a Lei no 15.730, de 17 de março de 2016, dentre os produtos sujeitos ao ICMS com alíquota de 25%, encontram-se

O Decreto estadual no 44.650, de 30 de junho de 2017, estabelece que em alguns casos o ICMS pode ser apurado mediante utilização de benefício fiscal, de redução de base de cálculo ou de crédito presumido, em substituição ao sistema normal de apuração do imposto.

Nestes casos, salvo disposição expressa em contrário, o sistema opcional

No Estado de Pernambuco, conforme estabelece a Lei no 13.974, de 16 de dezembro de 2009, o Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos (ICD)

A Lei complementar no 160, de 7 de agosto de 2017, que dispõe sobre convênio que permite aos Estados e ao Distrito Federal deliberar sobre a remissão dos créditos tributários, estabelece: