Considerando que os princípios de contabilidade representam a essência das doutrinas e teorias relativas à ciência da contabilidade, sob a perspectiva do Setor Público, nos termos da Resolução CFC nº 1.111/2007, refere-se ao princípio da prudência:

Considere os valores apresentados no Balanço Orçamentário de 2013 de determinada autarquia estadual e as informações

abaixo (valores em reais).

I O resultado da execução orçamentária foi superavitário em R$ 900.000,00.

II.A insuficiência de arrecadação foi de R$ 200.000,00.

III.O excesso de arrecadação foi de R$ 1.100.000,00.

IV.O resultado da execução orçamentária foi deficitária em R$ 500.000,00.

V.A economia orçamentária foi de R$ 300.000,00.

Está correto o que consta APENAS em

O TRT da 13ª Região alienou imóvel que considerou não mais necessário para a realização de suas atividades. A receita advinda dessa operação pode ser aplicada em despesas com

O Modelo COSO é estruturado sob a forma de componentes relacionados ao controle interno. É componente que diferencia o Modelo COSO I do COSO II,

Um empresário apresentou em um banco uma duplicata para desconto seis meses antes do seu vencimento. O título tinha valor nominal de R$145.000,00 e a taxa de desconto comercial simples utilizada pelo gerente da agência foi de 1,75% ao mês. A taxa efetiva da operação no período foi, em %, aproximadamente,

Um ativo intangível adquirido com vida útil indefinida (por exemplo, Direito Autoral), é mensurado inicialmente pelo

Com o objetivo de atender a insuficiência de caixa no exercício de 2014, o município de Brilhante Azul realizou contratação de operação de crédito por antecipação de receitas orçamentárias - ARO no valor de R$ 250.000,00. Nos termos da Lei Federal no 4.320/1964, no balanço financeiro, estas operações de créditos são classificadas como

Determinada entidade do Setor Público, realizou operações de créditos, para atender a financiamento de obras e serviços públicos, no valor de R$ 120.000.000,00, com prazo de amortização de 48 meses e juros mensais de R$ 1.200.000,00. Com relação à classificação econômica da despesa com amortização e os juros da dívida, nos termos da Lei Federal no 4.320/1964, a amortização

O Analista Judiciário - Área Contabilidade do TRT da 13a Região verificou a existência de despesas cuja inscrição como restos a pagar foi cancelada, mas permaneceu ainda vigente o direito dos credores. Nos termos do Decreto no 93.872/1986, esse tipo de despesa é denominado

O auditor interno pode realizar testes que permitam obter subsídios suficientes para fundamentar suas conclusões e recomendações à Administração. O procedimento que consiste no acompanhamento de processo ou procedimento quando de sua execução é a

Um investimento resulta em três recebimentos parciais: R$ 3.373,40 ao final do primeiro mês, R$ 3.407,14 ao final do segundo mês e R$ 3.441,20 ao final do terceiro mês. Dada a taxa de desconto de 1,00% ao mês, e considerando o critério do desconto racional composto, o valor presente aproximado desse fluxo de caixa é, em reais,

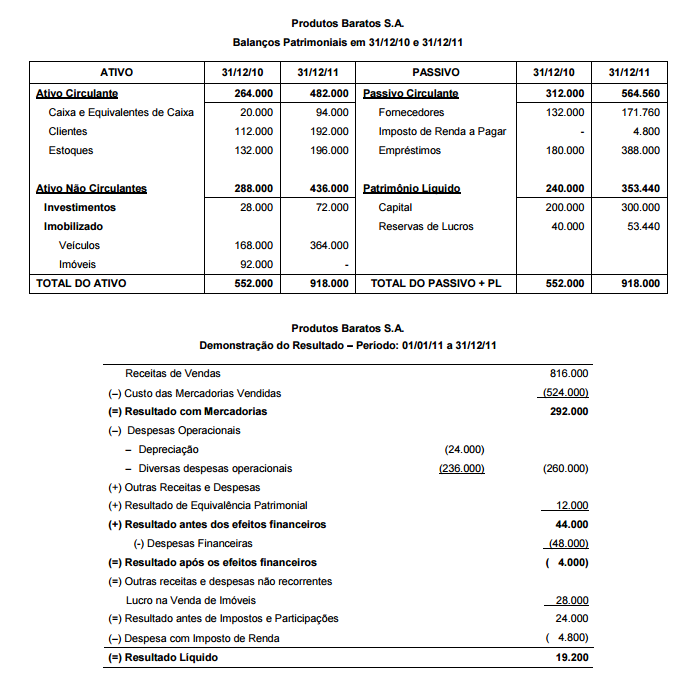

Os Balanços Patrimoniais em 31/12/2010 e 31/12/2011 e a Demonstração do Resultado para o ano 2011 da empresa Produtos Baratos S.A. são apresentados nos dois quadros abaixo (valores em reais).

Sabe-se que no ano 2011 a empresa não vendeu qualquer participação societária, não vendeu veículos e não pagou as despesas financeiras do ano. O valor correspondente ao Caixa das Atividades Operacionais é, em reais,

O balancete de verificação da Empresa Vende Tudo S.A., em 31/12/2012, era composto das seguintes contas:

Estoques ................................................................................................................................................ 45.000,00

Contas a Pagar (que se vencem em até 180 dias) ................................................................................. 19.000,00

Clientes (para receber em até 120 dias) ................................................................................................. 150.000,00

Empréstimos a Pagar ............................................................................................................................. 85.000,00

Caixa e Equivalentes de Caixa ............................................................................................................... 88.000,00

Receita Bruta de Vendas ........................................................................................................................ 585.000,00

Capital Social ......................................................................................................................................... 195.000,00

Custo das Mercadorias Vendidas ........................................................................................................... 230.000,00

Despesas com Salários .......................................................................................................................... 22.000,00

Reservas de Lucros ................................................................................................................................ 14.000,00

Despesas Antecipadas ........................................................................................................................... 14.000,00

Investimentos em Coligadas ................................................................................................................... 43.000,00

Devoluções de Vendas ........................................................................................................................... 28.000,00

Salários a Pagar ..................................................................................................................................... 13.000,00

Despesas com Impostos sobre Vendas .................................................................................................. 75.000,00

Impostos a Recolher (que se vencem em até 60 dias) ............................................................................ 7.000,00

Lucro na Venda de Imóvel ...................................................................................................................... 9.000,00

Despesa de Depreciação ........................................................................................................................ 15.000,00

Máquinas e Equipamentos ..................................................................................................................... 130.000,00

Despesas com Estimativa de Perdas com Créditos de Liquidação Duvidosa .......................................... 2.000,00

Estimativa de perdas com Créditos de Liquidação Duvidosa .................................................................. 6.000,00

Despesas com Imposto de Renda e Contribuição Social ........................................................................ 5.000,00

Despesa Financeira ................................................................................................................................ 2.000,00

Intangíveis .............................................................................................................................................. 24.000,00

Despesas com Comissão sobre Vendas ................................................................................................. 15.000,00

Contas a Receber (para receber em 2015) ............................................................................................. 35.000,00

Despesas com Propaganda e Publicidade .............................................................................................. 10.000,00

O Resultado Bruto com Vendas e o Resultado antes dos Impostos e Participações, apurado pela Empresa Vende Tudo S.A., em 2012, foram, respectivamente, em reais,

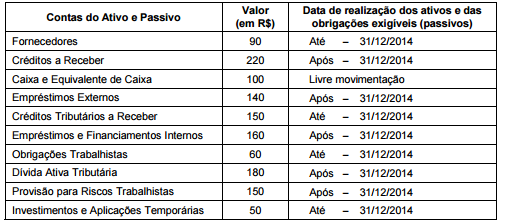

Atenção: Para responder às questões de números 37 a 39, considere a data do Balanço Patrimonial de determinada entidade do setor público − 31/12/2013, classifique as contas patrimoniais em ativo e passivo circulante e não circulante e utilize a equação patrimonial, nos termos das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Considerando a equação patrimonial, o patrimônio líquido é, em reais,

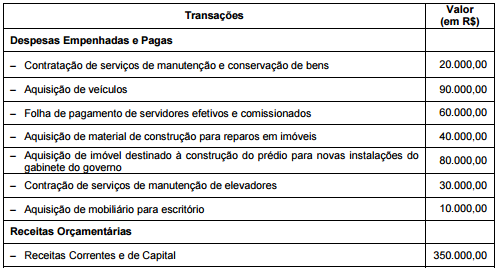

Atenção: Para responder à questão, considere a estrutura do Balanço Financeiro e do Patrimonial, de acordo com a Lei Federal no 4.320/1964, e as seguintes informações: − Saldo do Ativo Permanente do Balanço Patrimonial em 31/12/2012: R$ 200.000,00. − Saldo do Ativo Financeiro − Disponível − do Balanço Patrimonial em 31/12/2012: R$ 80.000,00. − No exercício de 2013 foram realizadas, por determinada entidade do Setor Público, as seguintes transações relativas às despesas empenhadas e pagas e o recebimento de receitas orçamentárias.

Após os pagamentos de despesas e recebimentos de receitas, o saldo do Ativo Financeiro - Disponível - em 31/12/2013 foi, em reais,