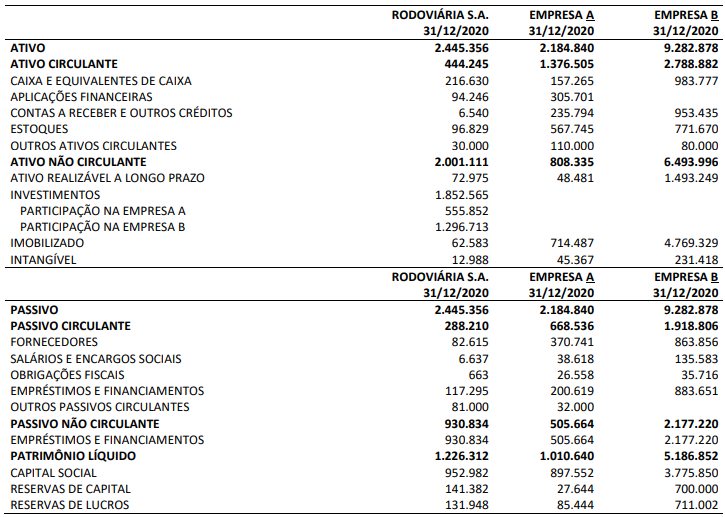

A Rodoviária S.A. é uma companhia de capital aberto que detém 55% de participação na Empresa A e 25% de participação na Empresa B. Os seguintes balanços individuais foram apresentados por estas três entidades no encerramento do ano 2020:

Outras informações:

• Em dezembro de 2020, a Empresa A efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram a prazo (para recebimento no exercício seguinte) e a Rodoviária S.A. pagaria R$ 80.000,00 por estes estoques adquiridos.

• Em 2020, a Empresa B também efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram à vista e a Rodoviária S.A. pagou R$ 90.000,00 por estes estoques adquiridos.

• Em 31/12/2020, ao encerrar o seu balanço individual, a Rodoviária S.A. detectou que todos os estoques de mercadorias adquiridos de A e B foram vendidos a terceiros.

• A Rodoviária S.A. detém o controle individual de A.

• A Rodoviária S.A. possui influência significativa sobre B, mas sem que haja qualquer tipo de controle (seja individual ou conjunto).

• Não há qualquer tipo de ágio envolvido nas operações.

• A participação dos não controladores no Patrimônio Líquido de A corresponde a 45% de participação.

Considerando as informações apresentadas, a NBC TG 36 (R3) Demonstrações consolidadas e a NBC TG 18 (R3) Investimentos em coligada, em controlada e em empreendimento controlado em conjunto, assinale a alternativa que indica, respectivamente, o valor do Ativo e o valor do Patrimônio Líquido a serem apresentados no Balanço Patrimonial Consolidado da Rodoviária S.A.

Observe as seguintes operações realizadas pela empresa EGENTART em 2020.

I. Aquisição de moeda estrangeira (dólar norte-americano), em fevereiro, no montante de US$ 800.000,00;

II. Aquisição de imóvel no exterior, em julho, no valor de US$ 500.000,00.

Para efeito de simplificação, considere as taxas de câmbio a seguir:

Com base nas informações anteriores, assinale as contabilizações necessárias para o reconhecimento inicial das transações à época do fechamento do Balanço Patrimonial.

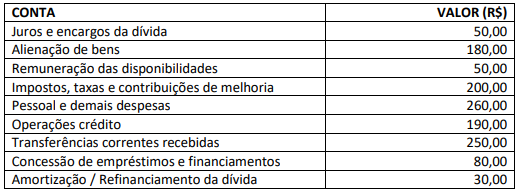

Uma entidade do setor público apresentou as seguintes informações em sua Demonstração dos Fluxos de Caixa:

Com base nessas informações, o fluxo de caixa líquido das atividades operacionais gerado pela entidade é:

O governo de determinado município detectou que, devido a um erro, houve a indevida cobrança de determinado tributo, sendo, portanto, necessária a restituição aos contribuintes. Nesse sentido, o contador do município realizou os cálculos para verificar o valor da provisão a ser contabilizada devido a esse evento. Com isso, o contador constatou que se todo o valor cobrado fosse restituído, o desembolso seria de R$ 10.000,00, mas se o erro resultou apenas numa cobrança a maior do tributo, o desembolso esperado seria de R$ 5.000,00. Realizou, também, a estimativa dos contribuintes que foram afetados por essa cobrança indevida: 20% dos contribuintes foram indevidamente tributados; 40% foram tributados a maior; e, 40% não foram afetados. Com base nessas informações e na NBC TSP 03 – Provisões, passivos contingentes e ativos contingentes, assinale a alternativa que descreve o valor esperado para a provisão com as restituições.

Para a resolução da questão deve ser consideradas as informações dispostas a seguir:

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.

Considerando apenas as informações apresentadas, o total do Ativo e o total do Patrimônio Líquido serão, respectivamente:

Sobre a Resolução CFC nº 1.328/2011, que dispõe sobre a Estrutura das Normas Brasileiras de Contabilidade, assinale a afirmativa INCORRETA.

Determinada Sociedade Empresária apresentou em seu Balanço Patrimonial: Disponibilidades de R$ 2.600,00, Imobilizado de R$ 6.000,00, Empréstimos a Pagar de R$ 4.770,00 e Capital Social de R$ 3.830,00. No mês de janeiro de 2020, foram realizadas as seguintes operações:

1.Compra de um veículo por R$ 1.000,00, pagando 10% de entrada e o restante parcelado;

2.Venda de um veículo por R$ 4.000,00 à vista, valor líquido da perda de 20% na operação.

Após as operações e com as informações apresentadas anteriormente, pode-se afirmar que essa Sociedade Empresária apresentou:

Em um litígio entre sócios por suspeita de irregularidades foi nomeado um perito contábil para subsidiar a constatação de uma possível fraude contábil relacionada a funcionários fantasmas na folha de pagamento dentro de um prazo estabelecido. Porém, foi recusado porque a empresa investigada pertencia a um inimigo ideológico. Tendo sido aceita a impugnação, o perito contábil foi afastado sem que terminasse o seu trabalho e, para o seu lugar, foi nomeado outro. Sabe-se que o perito contábil já havia recebido os valores pelo trabalho não realizado e, passados quinze dias, constatou-se a não devolução dos referidos valores. Neste caso, é correto afirmar que o perito contábil pode incorrer na seguinte pena:

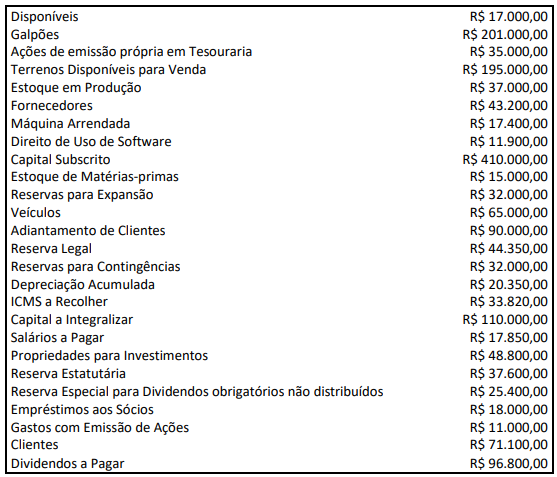

Após destinação do resultado em 31/12/2020, determinada Sociedade S.A. apresentou os seguintes saldos em suas contas contábeis:

Considerando o disposto na Lei nº 6.404/76, NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários e na ITG 08 – Contabilização da Proposta de Pagamento de Dividendos, o total do Patrimônio Líquido no período corresponde a:

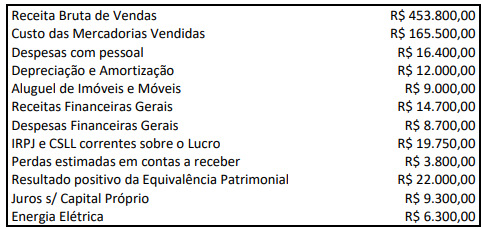

Uma Sociedade S.A. apresentou os seguintes saldos no encerramento do exercício na data 31/12/2020:

Informações adicionais: i) Impostos recuperáveis incluídos no valor de aquisição das mercadorias vendidas = R$ 20.000,00; ii) Não havia estoques iniciais e nem finais; iii) As despesas com pessoal se compõem em R$ 14.000,00 de salários e ordenados e R$ 2.400,00 de INSS patronal.

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado e considerando exclusivamente essas informações, indique, respectivamente: o Valor Adicionado Bruto; o Valor Adicionado Líquido produzido pela entidade; e, o Valor Adicionado total a distribuir.

Considere as seguintes operações realizadas por empresa brasileira de capital aberto, altamente dependente de importação de maquinários para o seu processo produtivo:

a) Aquisição, com pagamento à vista, em fevereiro de 2020, de um fornecedor localizado no Estados Unidos da América, de uma máquina no valor de US$ 100.000,00. O prazo de entrega e instalação da máquina, marcado para maio do mesmo ano, foi honrado pelo fornecedor.

b) Contratação e pagamento de seguro com custo de 2,5% do valor da máquina.

c) Contratação e pagamento de frete internacional com custo de 6% do valor da máquina.

As taxas de câmbio, no ano em questão, foram as seguintes:

Com base apenas nas informações anteriores e, portanto, desconsiderando os lançamentos referentes à tributação ou quaisquer outros gastos incorridos em virtude da referida importação, para fins de simplificação, os seguintes lançamentos contábeis deverão ser efetuados pela empresa:

A indústria Peças Veículos Automotores (PVA) realiza projetos, produção e venda de peças automobilísticas. O sistema de custeio da empresa aloca os Custos Indiretos de Fabricação (CIF) variáveis em cada contrato com base no rateio por horas-máquina. A empresa teve três contratos em 2020 e as horas-máquina foram atribuídas da seguinte maneira:

• MMC Motores = 500 h;

• RCR Motores = 3.000 h;

• FIRD Veículos = 1.500 h.

Sabendo-se que os Custos Indiretos de Fabricação (CIF) variáveis em 2020 foram de R$ 200.000,00, serão alocados para cada contrato, respectivamente:

Um edifício pertencente a uma entidade do setor público foi danificado por um incêndio. Após esse acontecimento, a entidade apresentou as seguintes informações:

Com base nessas informações e considerando o disposto na NBC TSP 09 – Redução ao valor recuperável de ativo não gerador de caixa, assinale a alternativa que descreve o registro contábil, pela informação de natureza patrimonial, do ajuste ao valor recuperável do edifício.

Dois amigos que se formaram juntos na universidade decidiram criar uma sociedade limitada, cujo objeto é vender roupas para a prática de esportes de aventura. Considerando o disposto na Lei nº 10.406/2002 – Código Civil, o termo “limitada” se refere aostipos de sociedade nas quais:

Para a resolução da questão deve ser consideradas as informações dispostas a seguir:

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.

Considerando apenas as informações apresentadas, é possível afirmar que o valor da “Reserva de Lucros” será de: