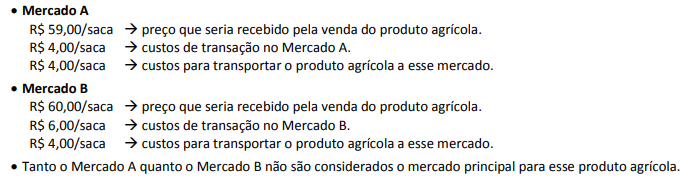

Uma Sociedade Empresária produz certo tipo de produto agrícola que é negociado em dois diferentes mercados ativos (Mercado A e Mercado B) a preços diferentes. A Sociedade Empresária pode acessar os preços do produto agrícola nesses dois mercados na data de sua mensuração. Outras informações também são conhecidas por essa Sociedade Empresária:

Considerando-se apenas as informações apresentadas e a NBC TG 46 (R2) – Mensuração do valor justo e NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa que apresenta o valor correto da mensuração do valor justo do produto agrícola negociado pela Sociedade Empresária.

A partir do que dispõe a NBC TG 27 (R4), que estabelece o tratamento contábil para ativos imobilizados, analise as afirmativas a seguir, marque C para correto ou I para incorreto, se a Sociedade Empresária Gama agiu em concordância a essa norma.

( ) Ao adquirir o ativo imobilizado “A" a Sociedade Empresária Gama pagou R$ 10.000,00 para colocá-lo no local e em condições necessárias para que fosse capaz de funcionar da forma pretendida pela administração. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do custo inicial do ativo imobilizado “A".

( ) A Sociedade Empresária Gama pagou R$ 25.000,00 em propaganda e atividades promocionais para introduzir novos produtos provenientes do ativo imobilizado “B". A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “B".

( ) A Sociedade Empresária Gama apresentou prejuízos operacionais iniciais de R$ 10.000,00, incorridos enquanto se estabelecia a demanda pelos produtos que seriam produzidos pelo ativo imobilizado “C". A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “C".

A sequência está correta em

Determinada empresa de mineração explora as jazidas de sua propriedade e anualmente registra uma perda que corresponde ao decréscimo de valor dessas reservas minerais. De acordo com a Lei nº 6404/1976 e suas alterações, essa perda denomina-se:

A Companhia NKT apresentou uma relação dos seus custos fixos totais e variáveis unitários em determinado período, a saber:

O preço de venda fixado para cada unidade é de R$ 1.200,00. Com base no custeio variável e considerando as informações disponíveis, quantas unidades devem ser produzidas e vendidas no período para que a empresa tenha um lucro equivalente a 30% de sua receita total?

Na transação com contraprestação, a entidade recebe ativos ou serviços, ou tem passivos extintos, e diretamente entrega um valor aproximadamente equivalente à outra parte em troca. De acordo com a NBC TSP 02 – Receita de Transação com Contraprestação, a receita decorrente da venda de bens deve ser reconhecida quando as seguintes condições tiverem sido satisfeitas, com exceção de uma; assinale-a.

O crédito tributário representa o direito de crédito da Fazenda Pública perante o contribuinte ou o responsável a pagar o tributo. O Código Tributário Nacional define as hipóteses de extinção, suspensão e exclusão do crédito tributário. Qual dos meios a seguir NÃO acarreta em extinção da exigibilidade do crédito tributário?

De acordo com Iudícibus, Marion e Faria (2009), no começo do século XX presenciou-se a queda da chamada Escola Europeia (mais especificamente a Italiana) e a ascensão da chamada Escola Norte-Americana no mundo contábil. Em relação às razões que resultaram na ascensão da Escola Norte-Americana, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Ênfase ao Usuário da Informação Contábil: a Contabilidade é apresentada como algo útil para a tomada de decisões, evitando-se endeusar demasiadamente a contabilidade; atender os usuários é o grande objetivo.

( ) Ênfase à Contabilidade Aplicada: como herança dos ingleses e transparência para os investidores das sociedades anônimas (e outros usuários) nos relatórios contábeis, a auditoria é muito enfatizada.

( ) Ênfase a uma Contabilidade Teórica: principalmente à Contabilidade Gerencial. Ao contrário dos europeus, não havia uma preocupação com a teoria das contas, ou querer provar que a Contabilidade é uma ciência.

( ) Universidades em busca de qualidade: grandes quantias para as pesquisas no campo contábil, o professor em dedicação exclusiva e o aluno em período integral valorizavam o ensino nos Estados Unidos.

A sequência está correta em

Certa empresa, que produz e vende mochilas, possui duas fábricas no Rio de Janeiro. Para cortar custos, colocou uma das fábricas à venda, empenhando-se para encontrar um comprador. Além disso, o preço pedido pela venda da fábrica é razoável em relação ao seu valor justo corrente. A empresa possui algumas encomendas e pretende transferir a fábrica a um comprador assim que sejam cumpridos todos os pedidos de clientes não concluídos. De acordo com o exposto, assinale, a seguir, a correta classificação contábil desta fábrica no balanço patrimonial da empresa de acordo com as normas contábeis brasileiras.

Uma empresa apresentava o seguinte Balanço Patrimonial em 31/12/2016:

Na data, o terreno era avaliado ao custo, sendo que seu valor justo era de R$ 80.000,00. Além disso, a máquina tinha sido comprada em 02/01/2016 e era depreciada pelo método dos benefícios gerados. A empresa tinha a intenção de utilizar a máquina por quatro anos e depois doá-la. Na elaboração do balanço patrimonial da empresa em 31/12/2017, verificou-se que a previsão para as Perdas Estimadas em Créditos de Liquidação Duvidosa (PECLD) era de 4%. Além disso, os contadores da empresa julgaram que a informação contábil se aproximaria mais da realidade, caso os terrenos fossem avaliados ao valor justo e a máquina depreciada pelo método da linha reta. O valor justo do terreno na data era de R$ 85.000,00.

Assinale, a seguir, os valores do ativo total em 31/12/2017 em comparação ao de 31/12/2016, de acordo com o NBC TG 23 (R2) – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

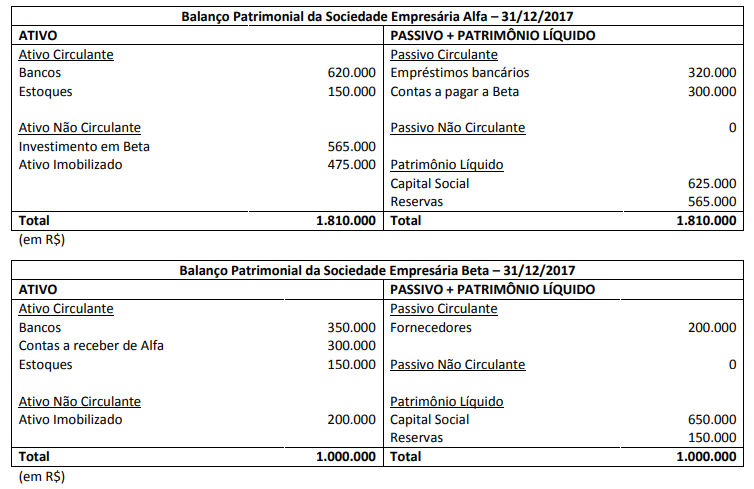

A Sociedade Empresária Alfa e a Sociedade Empresária Beta apresentaram os seguintes Balanços Patrimoniais não consolidados e encerrados em 31/12/2017. A Sociedade Empresária Alfa é controladora da Sociedade Empresária Beta e avalia o investimento pelo método da equivalência patrimonial.

Outras informações:

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.

Uma Sociedade Empresária tem como atividade principal a produção e a comercialização de milho. Essa sociedade também desenvolve, em menor escala, atividade de comercialização de fubá, canjica, amido e flocos, todos resultantes do processamento do milho colhido. Sabe-se que, ao encerrar o último exercício social, faziam parte dos Ativos dessa sociedade e estavam registrados em seu Balanço Patrimonial:

Considerando-se apenas as informações apresentadas e a NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa correta sobre esses Ativos da Sociedade Empresária.

A NBC TG 02 detalha as definições de moeda funcional. Conforme previsto pelo NBC TG 02, a moeda funcional da entidade pode ser determinada por vários fatores. Todos os critérios a seguir podem ser utilizados como evidência para definir a moeda funcional, EXCETO:

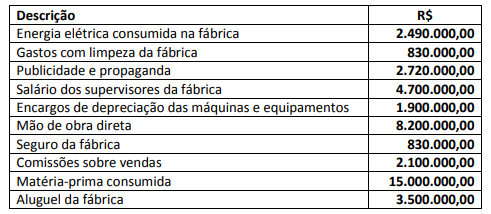

A companhia Gama Industrial apresentou a seguinte relação em determinado período:

Com base nos dados disponibilizados, assinale a alternativa que corresponde, respectivamente, aos custos primários e de transformação no período.

De acordo com a Lei nº 5172/1966 (Código Tributário Nacional), em seu art. 113, as obrigações tributárias se dividem entre principais e acessórias. Dentre as listadas a seguir, todas são obrigações acessórias, EXCETO:

A NBC TG Estrutura Conceitual citada apresenta as características qualitativas fundamentais e características qualitativas de melhoria. De acordo com o exposto, NÃO representa uma característica qualitativa de melhoria: