Analise as informações a seguir.

• A Companhia B, em 29/12/2017, vendeu mercadorias para a Companhia A ao valor de R$ 200.000,00. Essa transação gerou um lucro de R$ 80.000,00 para a Companhia B.

• A Companhia A, na apuração do Balanço Patrimonial do exercício social de 2017, constatou que permaneciam em

seus Estoques todas aquelas mercadorias que foram adquiridas da Companhia B no dia 29/12/2017.

• A única mutação no Patrimônio Líquido da Companhia B, no exercício social de 2017, foi o valor do Lucro Líquido de R$ 120.000,00.

• A Companhia A tem influência significativa sobre a Companhia B, mesmo sem controlá-la. O percentual de participação da Companhia A na Companhia B é de 40%.

Com base nas informações apresentadas e desconsiderando-se os aspectos tributários, assinale o Resultado da Equivalência Patrimonial relativo à participação da Companhia A na Companhia B.

Os seguintes saldos em Duplicatas a Receber e Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) constavam no Ativo Circulante do Balanço Patrimonial de uma Sociedade Anônima.

Sabe-se que, após esgotadas diversas tentativas de cobrança sem sucesso, inclusive utilizando-se de meios judiciais, o departamento jurídico informou ao departamento contábil que havia evidências significativas e objetivas de que o Cliente B não pagaria a dívida de R$ 30.000,00. Considerando-se somente as informações apresentadas, e que os relatórios contábil-financeiros devem representar fidedignamente a realidade econômica da entidade, assinale o valor da perda incorrida com o Cliente B que a Sociedade Anônima deveria reconhecer no resultado do exercício.

A empresa Exemplo Ltda. obtém um empréstimo bancário em uma instituição financeira, no valor de R$ 120.000,00, a ser pago em 120 parcelas de R$ 1.000,00. O primeiro pagamento será efetuado no prazo de 30 dias, e os demais seguirão nos meses seguintes. A empresa efetua o registro contábil da operação de empréstimo na data da operação. Qual o efeito do registro contábil na data da operação?

De acordo com as normas vigentes no Brasil, a relevância é uma das características qualitativas obrigatoriamente presentes nas Demonstrações Contábeis. Dentre os seus requisitos, tem-se que a relevância auxilia o usuário da informação contábil em todos os itens a seguir, EXCETO:

Considere os seguintes dados da empresa Liberati S/A:

• Quantidade vendida = 258 u.

• Custos e despesas variáveis = R$ 350,00/u.

• Custos e despesas fixos = R$ 56.000,00/mês.

• Preço de venda = R$ 600,00/u.

A margem de segurança operacional, em unidades, é de:

Uma entidade produz, utilizando a mesma matéria-prima, os produtos “Tipo A", “Tipo B" e “Tipo C". Essa entidade apresentou, em maio de 2018, os seguintes dados relacionados à produção:

• Os custos da matéria-prima processada no período foram de R$ 1.200,00.

• Os custos indiretos de produção no período foram de R$ 960,00.

• O rejeito gerado na produção é considerado um subproduto, sendo comercializado ao valor líquido de R$ 1,00 por kg.

• A entidade rateia os custos indiretos com base na quantidade líquida produzida.

Considerando-se apenas as informações apresentadas, o custo unitário por kg de cada produto dessa entidade no período foi:

Em 04/04/2018, os clientes A e B compareceram à empresa Alfa e efetuaram compras de mercadorias. Essas compras foram realizadas da seguinte forma:

Cliente A: o valor à vista de suas compras ficaria em R$ 3.000,00, mas ele optou em pagar uma entrada de R$ 289,25 e financiar o restante do valor da compra com acréscimo de juros compostos de 5,2% ao mês, ficando obrigado a pagar o valor nominal da dívida por meio de uma única duplicata com vencimento em 04/06/2018.

Cliente B: o valor à vista de suas compras ficaria em R$ 6.000,00, mas ele também escolheu por pagar parcelado, no entanto, ficou obrigado a liquidar uma única duplicata com vencimento para 04/07/2018. A empresa Alfa cobrou 6,5% ao mês de juros compostos para o pagamento parcelado.

Em 04/05/2018, a empresa Alfa foi ao Banco Beta e descontou as duas duplicatas informadas nas vendas acima. O Banco Beta utilizou a taxa de desconto racional composto (desconto financeiro) de 2,81% ao mês sobre o valor nominal de cada um desses dois títulos e, então, liberou à Empresa Alfa o valor deduzido os descontos. Com base somente nas informações apresentadas e desconsiderando-se a incidência de tributos, assinale, entre as opções a seguir, o valor líquido aproximado liberado pelo Banco Beta em 04/05/2018. Admita o mês comercial de 30 dias em todas as situações apresentadas.

Considere a hipótese em que um profissional contábil, com inscrição principal no Conselho Regional de Contabilidade do Rio de Janeiro, tenha praticado ato destinado a fraudar rendas pública no Município de São Paulo. Considerando as normas da Resolução CFC nº 1.370/2011, a base territorial para instauração do processo administrativo de apuração da infração será:

De acordo com a NBC TP 01 – Perícia Contábil, o planejamento da perícia é a etapa do trabalho pericial que antecede diligências, pesquisas, cálculos e respostas aos quesitos, na qual o perito do juízo estabelece a metodologia dos procedimentos periciais a serem aplicados, elaborando-o a partir do conhecimento do objeto da perícia. Em relação aos objetivos do planejamento da perícia, assinale uma alternativa INCORRETA.

Em 31/03/2018, uma Sociedade Empresária contratou um seguro para veículos utilizados em atividades administrativas pelo valor total de R$ 12.000,00 para vigência de 12 meses a partir da mesma data. O contrato determinava que 25% do prêmio deveria ser pago à vista e o restante em três parcelas iguais, mensais e consecutivas. Conforme o contrato, a Sociedade Empresária pagou os 25% do prêmio na mesma data de contração.

Considerando-se apenas as informações apresentadas, assinale, entre as opções a seguir, o lançamento contábil a ser feito pela Sociedade Empresária que reflete o registro dos fatos ocorridos em 31/03/2018.

Em 06/11/2017, uma Sociedade Empresária vendeu mercadorias para revenda com as seguintes condições de pagamento:

• 60% do valor da venda foi recebido à vista, em dinheiro.

• o restante do valor da venda foi a prazo, com parcelamento em três prestações mensais, iguais e consecutivas de R$ 300,00 com a primeira prestação devendo ser quitada um mês após a venda.

Informações adicionais:

• a Sociedade Empresária exigiu o pagamento de 1,2% ao mês de taxa de juros compostos na fatia que representa a venda parcelada.

• o Custo das Mercadorias Vendidas na transação de venda foi R$ 878,82.

Com base nas informações apresentadas e desconsiderando-se a incidência de impostos, assinale os lançamentos contábeis que refletem corretamente o registro da venda realizada pela Sociedade Empresária em 06/11/2017. Admita que os lançamentos contábeis foram efetuados com valores aproximados e que a Sociedade Empresária adota o mês comercial de 30 dias em suas vendas parceladas.

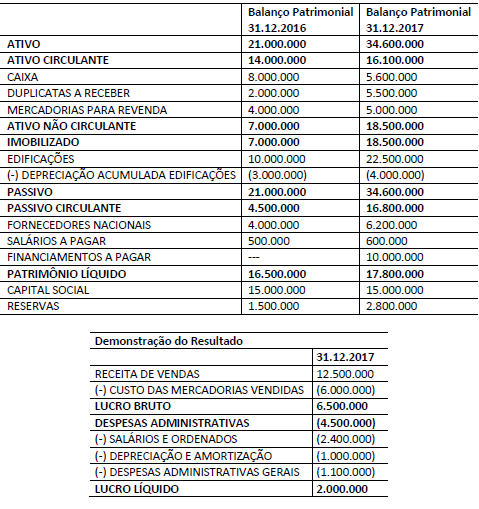

As informações a seguir foram disponibilizadas pelo Departamento Contábil de uma Sociedade Anônima que atua no setor de comércio.

• Em 2017 foram pagos dividendos no valor de R$ 700.000,00.

Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia.

A Companhia Alfa realizou a venda de produtos para sua controladora por R$ 600.000,00, gerando um custo de venda de R$ 530.000,00. No final do exercício, remanescia no estoque da controladora 50% das mercadorias adquiridas da controlada. O valor do ajuste referente ao lucro não realizado, para fins de cálculo da equivalência patrimonial, é de:

A definição de moeda funcional é detalhada no Pronunciamento Técnico CPC (02). A entidade deve considerar os seguintes fatores na determinação de sua moeda funcional, EXCETO:

As despesas do setor público podem ser classificadas como despesas de capital e despesas correntes. De acordo com a Lei nº 4.320/1964, as dotações destinadas à aquisição de imóveis ou de bens de capital que estão em utilização devem ser classificadas como: