São cláusulas exorbitantes inerentes ao regime jurídico dos contratos administrativos a possibilidade de, EXCETO:

Segundo o art. 5º da Lei nº 8.112/90, a nacionalidade brasileira é requisito básico para investidura em cargo público. Entretanto, o §3º do mesmo artigo abre exceção aos estrangeiros, na forma da lei, quando vierem a prover cargos de

Para n = 250 e q = 1,5%, sendo q a probabilidade de sucesso, a média da distribuição de Poisson (µ) é

Sobre as técnicas de amostragem, analise.

I. O estimador Horvitz-Thompson não é tendencioso se as probabilidades de inclusão de primeira ordem forem estritamente positivas.

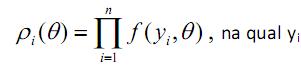

II. Na amostragem aleatória simples sem reposição, a probabilidade de inclusão é igual à  é um vetor dos valores observados da variável de interesse e

é um vetor dos valores observados da variável de interesse e  um vetor de parâmetros conhecidos de interesse.

um vetor de parâmetros conhecidos de interesse.

III. O método de máxima pseudo-verossimilhança incorpora os pesos amostrais no processo de inferência.

Assinale

O Teorema de Lehmann-Scheffé estabelece que

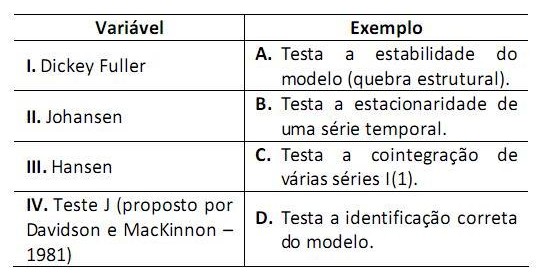

Observe uma tabela com testes para avaliação de propriedades de modelos de regressão com séries temporais.

A relação correta entre esses dois conjuntos é

Uma amostra da renda semanal dos funcionários da empresa Kubert apresenta os seguintes valores: {250; 500; 900; 125; 450; 680; 850; 350; 200; 800; 350; 500; 125; 750; 430; 375; 800; 900; 150; 260; 300; 450; 350; 400; 500; 670; 500; 700; 800; 120; 130; 635; 540; 850; 225; 475; 235; 200; 150; 700; 750; 430; 400; 400}. A moda da amostra é

Sobre os modelos de análise de dados discretos é correto afirmar que

Considerando a técnica de amostragem aleatória simples, as variáveis contínuas Y e X e o estimador de regressão linear (de Y em X) da média de Y, denotado por  , analise.

, analise.

I. O estimador  envolve um termo de correção que depende da estimativa do coeficiente angular da regressão de Y em X.

envolve um termo de correção que depende da estimativa do coeficiente angular da regressão de Y em X.

II. A estimativa da variância do estimador  é alterada pelo sinal (negativo ou positivo) da estimativa do coeficiente de correlação linear entre Y e X.

é alterada pelo sinal (negativo ou positivo) da estimativa do coeficiente de correlação linear entre Y e X.

III. O vício (ou viés) do estimador  é zero, mesmo se o coeficiente de correlação linear entre as variáveis Y e X for diferente de zero.

é zero, mesmo se o coeficiente de correlação linear entre as variáveis Y e X for diferente de zero.

Assinale

Para se fazer corretamente inferências estatísticas sobre o modelo de regressão linear ordinário

n, onde n é o tamanho da amostra, é necessário que

n, onde n é o tamanho da amostra, é necessário que

I. os erros ei , i = 1, 2, ..., n, sejam variáveis aleatórias com distribuição gaussiana de média zero e variância

II. os erros  i = 1, 2, ..., n, sejam independentes entre si.

i = 1, 2, ..., n, sejam independentes entre si.

III. as variáveis explicativas  tenham distribuição gaussiana com médias

tenham distribuição gaussiana com médias  respectivamente, e variância constante.

respectivamente, e variância constante.

IV. os erros  i = 1, 2, ..., n, e as variáveis explicativas

i = 1, 2, ..., n, e as variáveis explicativas

não sejam correlacionados entre si.

não sejam correlacionados entre si.

Assinale

A variável X apresenta as seguintes observações X = {6; 4; 6; 4; 3; 8; 7; 9; 2; 6}. Assim, o desvio-padrão dessas observações é 6,67. Pelo segundo coeficiente de assimetria de Pearson (o que compara média e mediana), o coeficiente de assimetria é

Sobre o modelo de regressão ponderada espacialmente (Geographically Weighted Regression GWR), é correto afirmar que

A figura a seguir é mostrada na área de trabalho quando se clica no botão Iniciar, existente no canto inferior esquerdo da tela e representado no Windows 7 pelo ícone

De forma alternativa, essa ação pode ser executada quando se aciona a tecla de logotipo do Windows  no teclado ou por meio da execução do seguinte atalho de teclado:

no teclado ou por meio da execução do seguinte atalho de teclado:

Texto I para as questões de 01 a 12.

Assinale a alternativa em que o elemento destacado NÃO tenha o mesmo sentido que o de trans-, em transvalorada (L. 31)

Em relação aos órgãos da Justiça Eleitoral, com base na Lei nº 4.737/65 e suas atualizações, é correto afirmar que