Considere dois números inteiros positivos x e y, tais que xy - y2 + 24 = 0.

A soma dos possíveis valores de x é:

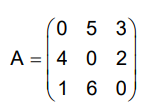

Em uma cidade, as empresas tendem a se tornar clientes de três grandes bancos (1, 2 e 3). Na matriz A, apresentada a seguir, o elemento da linha i e da coluna j representa o número de empresas que deixaram de ser clientes do banco i e se tornaram clientes do banco j no último triênio.

Com base apenas na matriz A, no último triênio, o banco 2 teve um aumento de quantas empresas clientes?

Utilizando do raciocínio lógico matemático resolva o seguinte problema: "Se a soma das

idades de um pai e de seu filho é 40 anos, e a diferença entre suas idades é 20 anos”, assinale a alternativa que apresenta qual é a

idade de cada um.

Joaquim vende quentinhas com arroz, feijão e ovo. Uma quentinha com dois ovos, uma porção de arroz e outra de feijão custa R$ 2,10. A quentinha com um ovo, duas porções de arroz e duas de feijão tem o custo de R$ 1,80.

O custo da quentinha com um ovo, uma porção de arroz e outra de feijão é:

Nelson tem várias moedas e alguns cofrinhos. Colocando 7 moedas em cada cofrinho, 2 cofrinhos ficaram vazios. Colocando 5 moedas em cada cofrinho, sobraram 4 moedas.

O número de cofrinhos que Nelson tem é

A partir da tendência metodológica baseada na resolução de problemas, como se deve trabalhar situações problemas no campo da Matemática na sala de aula?

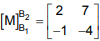

No espaço vetorial

2, B1 = n{(1,1),(2,1)} e B2 = {u,v} são bases tais que a matriz

2, B1 = n{(1,1),(2,1)} e B2 = {u,v} são bases tais que a matriz  é a matriz de mudança da base B1 para B2.

é a matriz de mudança da base B1 para B2.

O produto interno  é igual a

é igual a

Considerando um modelo de regressão linear com erros heteroscedásticos, julgue o item seguinte.

Para um modelo de regressão linear múltiplo, o teste de White permite detectar a heteroscedasticidade a partir da regressão de cada erro estimado da regressão original com as variáveis explicativas e seus inversos.

Uma transformação linear do R2 no R2 é definida pela matriz

A imagem da reta de equação x + 2y = 3 pela transformação linear dada, é a reta de equação

Considerando

y = 56,14; 35,5; 16,24; 96,17; 69,62; 18,27; 21,50

e

x sendo o vetor de valores obtidos através do cálculo: (Y-3) / 2

Assinale a alternativa que indica corretamente os valores de  e

e  , respectivamente, do modelo de regressão linear simples, dado por:

, respectivamente, do modelo de regressão linear simples, dado por:

Seja a variável X = (X1,X2,X3) uma distribuição normal com média μ = (0,0,0) e matriz de covariância

O coeficiente de correlação entre X1 e (X2,X3) é dado por

Considerando um modelo de regressão linear com erros heteroscedásticos, julgue o item seguinte.

Para corrigir a heteroscedasticidade, como regra geral, é suficiente fazer a regressão da variável dependente em função das raízes quadradas das variáveis independentes.

A respeito da autocorrelação dos erros de um modelo de regressão linear, julgue o item subsequente.

Na presença de autocorrelação de erros, o estimador mais eficiente da regressão por mínimos quadrados ordinários continua sendo BLUE (best linear unbiased estimator), ou seja, melhor estimador linear não viesado.

Seja X uma variável aleatória com distribuição uniforme (0,θ), em que θ > 0. Para estimar o parâmetro θ por máxima verossimilhança (MV) ou pelo método dos momentos (MM), seleciona-se uma amostra de tamanho n. Se

MV e

MV e  MM são os estimadores de máxima verossimilhança e método dos momentos, respectivamente, e EQM(

MM são os estimadores de máxima verossimilhança e método dos momentos, respectivamente, e EQM( ) o erro quadrático médio do estimador, é correto afirmar que

) o erro quadrático médio do estimador, é correto afirmar que

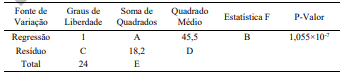

Em um processo industrial, além de outras variáveis, foram medidas a temperatura média (X) e a quantidade de vapor (Y).

A tabela apresentada mostra a análise de variância incompleta do modelo de regressão linear expresso da forma Yi = β0 + β1Xi+εi.

Com base nos valos apresentados na tabela de análise de variância e nos valores estimados  , é correto afirmar que

, é correto afirmar que