O Plano de Contas Aplicado ao Setor Público – PCASP distingue a dívida ativa quanto à origem, conforme previsto na Lei n.º 4.320/1964: dívida ativa tributária e dívida ativa não tributária.

Considerando-se o que estabelece a Lei n.º 4.320/64, assinale a opção que contenha apenas itens que podem dar origem à inscrição em Dívida Ativa Tributária.

Em 30.6.2017, uma Sociedade Empresária tomou um empréstimo bancário no valor de R$100.000,00 que deverá ser pago em 30.12.2017.

A taxa de juros composta para a operação foi fixada pelo banco em 3% ao mês, capitalizada mensalmente.

Na data da liberação da operação, o banco cobrou uma taxa administrativa de liberação de contrato no valor de R$2.000,00, e o valor creditado na conta corrente bancária da Sociedade Empresária foi de R$98.000,00.

Considerando-se apenas as informações apresentadas, o valor que mais se aproxima do valor a ser pago pela Sociedade Empresária em 30.12.2017 é:

Com relação à obrigatoriedade de apresentação da Demonstração dos Lucros ou Prejuízos Acumulados, de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, NBC TG 1000 (R1) – CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS e ITG 1000 – MODELO CONTÁBIL PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE, julgue os itens a seguir como Verdadeiros “V" ou Falsos “F" e, em seguida, assinale a opção CORRETA.

I. A NBC TG 26 (R4) estabelece que a Demonstração dos Lucros ou Prejuízos Acumulados integra o conjunto completo das Demonstrações Financeiras.

II. A ITG 1000 estabelece que a entidade deve elaborar obrigatoriamente a Demonstração dos Lucros ou Prejuízos Acumulados, juntamente com o Balanço Patrimonial, a Demonstração do Resultado e as Notas Explicativas ao final de cada exercício social.

III. A NBC TG 1000 (R1) estabelece que a entidade pode apresentar uma única Demonstração dos Lucros ou Prejuízos Acumulados no lugar da Demonstração do Resultado Abrangente e da Demonstração das Mutações do Patrimônio Líquido, se as únicas alterações no Patrimônio Líquido durante os períodos para os quais as demonstrações contábeis são apresentadas derivarem do resultado, de distribuição de lucro, de correção de erros de períodos anteriores e de mudanças de políticas contábeis.

A sequência CORRETA é:

Considerando-se apenas o disposto na NBC TG 09 – DEMONSTRAÇÃO DO VALOR ADICIONADO, a distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma:

De acordo com a NBC TP 01 – PERÍCIA CONTÁBIL, julgue os itens a seguir como Verdadeiros “V" ou Falsos “F" e, em seguida, assinale a opção CORRETA.

I. O laudo pericial contábil e o parecer técnico-contábil têm por limite o próprio objeto da perícia deferida ou contratada.

II. A perícia contábil é de competência exclusiva de contador em situação regular perante o Conselho Regional de Contabilidade de sua jurisdição.

III. Os procedimentos periciais contábeis visam a fundamentar o laudo pericial contábil e o parecer técnico-contábil e abrangem, total ou parcialmente, segundo a natureza e a complexidade da matéria, exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação.

A sequência CORRETA é:

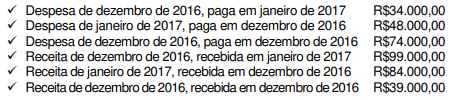

Uma Sociedade Empresária apresentou as seguintes informações referentes ao mês de dezembro de 2016:

Não há incidência de tributos e nem de acréscimos financeiros.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBILFINANCEIRO, a Sociedade Empresária apurou, no mês de dezembro de 2016:

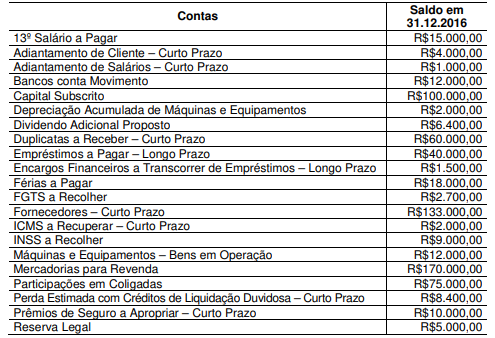

Uma Sociedade Empresária apresentou o seguinte balancete, após a apuração e destinação do resultado, para elaboração do Balanço Patrimonial de 31.12.2016:

Considerando-se apenas as informações apresentadas, o total do Ativo é de:

De acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a apresentação das despesas na Demonstração do Resultado do período poderá utilizar uma classificação com base na sua natureza, se permitida legalmente, ou na sua função dentro da entidade.

Assinale a opção que contém apenas exemplos de despesas classificadas por Natureza:

No Brasil, conforme disposto pela Lei n.º 6.404/76 e alterações posteriores, o Patrimônio Líquido é dividido nos seguintes grupos:

Uma Sociedade Empresária adquiriu, em 31.12.2015, um caminhão, por R$700.000,00, à vista, e o registrou como um Ativo Imobilizado.

A Sociedade Empresária definiu a vida útil do caminhão em 600.000 km e o valor esperado de venda para esse caminhão, ao final de sua vida útil, foi estimado em R$100.000,00.

Em 30.6.2017, a Sociedade Empresária vendeu o caminhão por R$415.000,00, à vista.

Sabe-se, ainda, que a Sociedade Empresária calcula a depreciação de acordo com a quilometragem percorrida pelo caminhão e que, até o momento da venda, o caminhão havia percorrido 300.000 km.

A estimativa de vida útil e o valor residual não sofreram alterações.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 27 (R3) – ATIVO IMOBILIZADO, no que se refere à apuração do Resultado Líquido relativo à baixa do Ativo Imobilizado – Veículo de Uso, a Sociedade Empresária incorreu em:

A fim de garantir a integridade dos procedimentos contábeis, assim como a qualidade, consistência e transparência das informações geradas pela Contabilidade Pública, o Manual de Contabilidade Aplicada ao Setor Público – MCASP dispõe sobre regras de integridade relativas ao Plano de Contas Aplicado ao Setor Público – PCASP.

Uma das regras de integridade refere-se aos Lançamentos Contábeis, sendo que o MCASP destaca que o registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação.

O PCASP está dividido em oito classes, a saber: 1 – Ativo; 2 – Passivo; 3 – Variações Patrimoniais Diminutivas; 4 – Variações Patrimoniais Aumentativas; 5 – Controle e Aprovação do Planejamento e Orçamento; 6 – Controle e Execução do Planejamento e Orçamento; 7 – Controles Devedores e 8 – Controles Credores.

Considerando-se o que estabelece o Manual de Contabilidade Aplicada ao Setor Público sobre as regras de integridade do PCASP, assinale a afirmativa CORRETA em relação aos lançamentos contábeis.

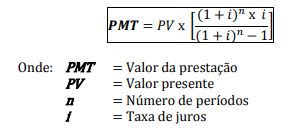

Uma Sociedade Empresária tomou um empréstimo de R$60.000,00, a ser pago em três parcelas anuais e consecutivas.

A taxa de juros contratada na operação foi de 14,4% ao ano.

O sistema de amortização do contrato é o Sistema Price, ou seja, as prestações são iguais, periódicas e consecutivas, determinadas de acordo com a fórmula a seguir.

Considerando-se apenas as informações apresentadas, o valor desembolsado anualmente para pagamento de cada prestação será de, aproximadamente:

De acordo com o Código de Ética Profissional do Contador, assinale a alternativa INCORRETA.

Os ativos biológicos são definidos pela NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA como “um animal e/ou uma planta, vivos".

A mesma Norma define produção agrícola como “produto colhido de ativo biológico da entidade".

O ponto de colheita ou abate é o momento em que o ativo em questão passará a estar sob o escopo da NBC TG 16 (R1) – ESTOQUES, deixando de estar sob o escopo da NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA. Esse ponto é, portanto, o último em que o elemento será mensurado de acordo com o critério previsto na NBC TG 29 (R2).

Considerando-se o que dispõe a NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA e atendidos os requisitos de reconhecimento, o produto agrícola colhido de ativos biológicos da entidade deve ser mensurado:

Ao realizar uma auditoria das Demonstrações Contábeis em uma instituição financeira, o auditor verificou a existência de fraude contra o Sistema Financeiro Nacional, praticada por empregados com funções significativas no Controle Interno.

Considerando-se o que estabelece a NBC TA 240 (R1) – RESPONSABILIDADE DO AUDITOR EM RELAÇÃO A FRAUDE, NO CONTEXTO DA AUDITORIA DE DEMONSTRAÇÕES CONTÁBEIS, assinale a opção CORRETA em relação à comunicação que o auditor deve fazer ao identificar a fraude.