Uma Sociedade Empresária realizou as seguintes transações em janeiro de

2016:

- Aquisição de mercadorias para revenda, para pagamento em 20.2.2016,

por R$180.000,00. Nesse valor estão incluídos: ICMS recuperável no

valor de R$21.600,00; PIS recuperável no valor de R$2.970,00; e Cofins

recuperável no valor de R$13.680,00

- Venda, à vista, de 50% das mercadorias adquiridas por R$160.000,00,

com entrega imediata. Tributos sobre a venda: ICMS de R$19.200,00;

PIS de R$2.640,00; e Cofins de R$12.160,00

O Estoque de Mercadorias para Revenda no início do mês era igual a zero.

O resultado das transações dessa Sociedade Empresária, em janeiro

de 2016, gerou um Lucro Bruto de:

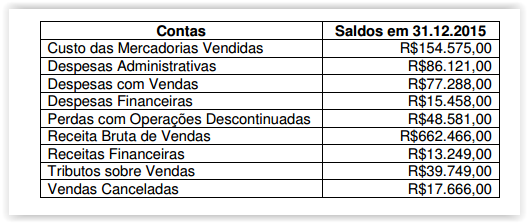

Uma Sociedade Empresária apresentou, em 31.12.2015, os seguintes

saldos em suas contas de resultado, antes da apuração do resultado do

período.

De acordo com NBC TG 26 (R3) – Apresentação das Demonstrações

Contábeis, com base nos saldos apresentados e desconsiderandose

os aspectos tributários, é CORRETO afirmar que:

De acordo com o que estabelece a NBC TG 26 (R3) – Apresentação das

Demonstrações Contábeis, julgue as afirmações abaixo sobre Notas

Explicativas como Verdadeiras (V ) ou Falsas (F ) e, em seguida, assinale

a opção CORRETA.

I. Notas Explicativas contêm informação adicional em relação à

apresentada nas demonstrações contábeis. As Notas Explicativas

oferecem descrições narrativas ou segregações e aberturas de

itens divulgados nessas demonstrações e informação acerca de

itens que não se enquadram nos critérios de reconhecimento nas

demonstrações contábeis.

II. A entidade não pode retificar políticas contábeis inadequadas por

meio da divulgação das políticas contábeis utilizadas ou por meio

de Notas Explicativas ou qualquer outra divulgação explicativa.

III A entidade cujas Demonstrações Contábeis estão, na maior parte

dos requisitos, em conformidade com as normas, interpretações e

comunicados técnicos do Conselho Federal de Contabilidade deve

declarar de forma explícita e sem reservas essa conformidade nas

Notas Explicativas. Entende-se como atendida a maior parte dos

requisitos quando setenta e cinco por cento das rubricas do

Balanço Patrimonial e Demonstração do Resultado do Exercício

estão de acordo com as normas, interpretações e comunicados

técnicos do Conselho Federal de Contabilidade.

A sequência CORRETA é:

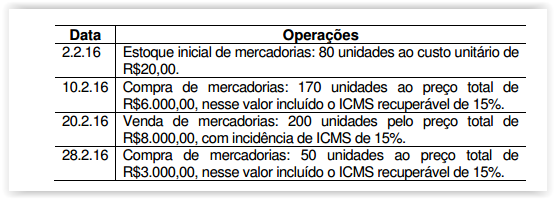

Em fevereiro de 2016, uma Sociedade Empresária apresentava os

seguintes dados a respeito de suas operações com mercadorias.

A empresa utiliza Registro de Inventário Permanente. O estoque de

mercadorias é avaliado pela Média Ponderada Móvel.

Com base nos dados informados, o valor do Custo das Mercadorias

Vendidas no período é de:

Em relação à apuração dos custos por produto, considerando-se uma

determinada capacidade instalada, classifique os custos a seguir como

fixos ou variáveis e, em seguida, assinale a opção CORRETA.

I. Custo com material de embalagem componente do produto.

II. Custo com depreciação das máquinas, apurada pelo Método

Linear.

III. Custo com salário e encargos do supervisor da produção, a quem

estão subordinadas as equipes responsáveis pela fabricação de

três tipos de produto, todos produzidos no período.

A sequência CORRETA é:

Uma Sociedade Empresária que realiza seus registros de acordo com as

Normas Brasileiras de Contabilidade aplicou, em 1º.12.2015, a

importância de R$144.580,00 em um banco, a uma taxa de juros

compostos de 2% ao mês, cujo resgate ocorreu em 28.2.2016, no valor de

R$153.429,45

Com base nessas informações, considerando-se o mês comercial de

30 dias e desconsiderando-se os efeitos tributários, o valor que a

sociedade apropriou como receita financeira, em 31.12.2015, é de:

De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, no que se refere à posição patrimonial e financeira, assinale a opção INCORRETA.

De acordo com a NBC TG 04 (R3) – Ativo Intangível, em relação à amortização de ativos intangíveis com vida útil definida, assinale a opção INCORRETA.

Com base nas Normas Brasileiras de Auditoria, em relação à

concordância com os termos de trabalho de Auditoria e as condições

prévias para uma auditoria, julgue os itens abaixo e, em seguida, assinale

a opção CORRETA.

I. O auditor independente deve determinar se a estrutura de relatório

financeiro a ser aplicada na elaboração das demonstrações contábeis

é aceitável.

II. O auditor independente deve obter a concordância da administração

de que ela reconhece e entende sua responsabilidade pela elaboração

das demonstrações contábeis de acordo com a estrutura de relatório

financeiro aplicável, incluindo, quando relevante, sua adequada

apresentação.

III. O auditor independente deve obter a concordância da administração

de que ela reconhece e entende sua responsabilidade pelo controle

interno que a administração determinou como necessário para permitir

a elaboração de demonstrações contábeis livres de distorções

relevantes, independentemente se causadas por fraude ou erro.

Está(ão) CORRETO(S ) o(s ) item(ns):

Assinale a alternativa em que a alteração feita promove efeito de sentido

diferente do original.

Uma Sociedade Empresária efetuou aplicação financeira em 1º.11.2015,

para resgate em 31.1.2016, no valor de R$2.000.000,00, com taxa de 2%

ao mês com capitalização composta.

Por ocasião do resgate, será retido Imposto de Renda na fonte à alíquota

de 15% sobre o valor do rendimento da aplicação financeira, compensável

com o Imposto de Renda incidente sobre o lucro.

O banco forneceu a seguinte informação sobre o movimento da aplicação

financeira:

Nessa Sociedade Empresária, o valor da receita financeira a ser

reconhecida em janeiro de 2016, de acordo com as Normas Brasileiras

de Contabilidade emanadas pelo Conselho Federal de Contabilidade,

é de:

Uma Sociedade Empresária iniciou suas atividades em janeiro de 2015. Ao

final do ano, apresentou os saldos abaixo, após a destinação do resultado.

Com base nos dados apresentados, ao final do ano o montante do

Imobilizado é de:

Assinale a opção que indica o evento cujo registro contábil aumenta simultaneamente o Ativo Circulante e o Passivo Circulante.

Assinale a opção que apresenta apenas contas classificadas no Ativo Não Circulante.

Uma Sociedade Industrial produz e comercializa dois produtos: Produto A

e Produto B.

A empresa adota o método de Custeio por Absorção e faz o rateio dos

Custos Indiretos aos produtos com base na quantidade produzida e

acabada de cada produto no mês.

Com base nos dados apresentados, o Custo Unitário do Produto A

no mês de fevereiro é de: